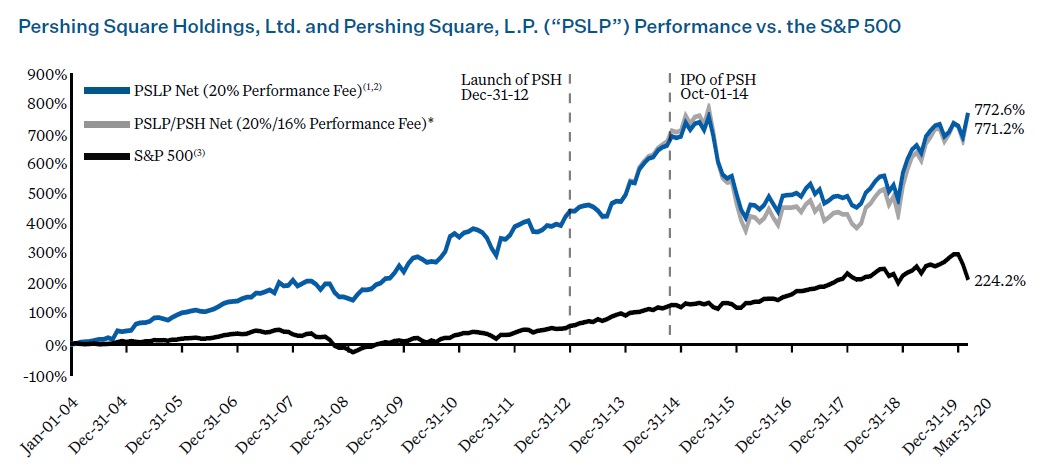

Pro value investora Billa Ackmana, CEO Pershing Square Capital Management, bylo uplynulé desetiletí velmi bouřlivé. Jeho koncentrovaný value hedge fond zvládl velmi dobře finanční krizi v roce 2008/2009, kdy poklesl o pouhých 13 % v roce 2008, avšak již v roce následujícím posílil o 40,6 %. Následovalo několik let průměrných až podprůměrných výnosů. Zlom nastal v roce 2015, kdy Ackmanův fond propadl 20,5 %, především díky koncentrované investici do farmaceutické společnosti Valeant Pharmaceuticals, která se ukázala být kardinálním omylem. V letech následujících poklesy pokračovaly (-13,5 %, -4,0 %, -0,7 %), a to i přesto, že akciový index S&P 500 rostl.

Obrat nastal v roce 2019, kdy Pershing Square zhodnotil vklady klientů o 58,1 %. Pozornost médií upoutal Ackman i v roce 2020, kdy se díky svým short pozicím vyhnul propadu akcií, přičemž jeho fond zhodnotil od počátku roku o 9,0 %.

Ackman byl před několika dny hostem podcastu The Knowledge Project (ZDE).

Shrnutí:

- Největší hnací silou Ackmana byla již v mládí touha po nezávislosti (a to nejen finanční nezávislosti).

- Cesta k úspěchu není přímou cestou vzhůru bez propadů. Úspěch je výsledkem toho, jak se člověk dokáže vyrovnat s neúspěchy, které jej cestou potkají.

- Snaží se poučit ze svých vlastních chyb.

- Snaží se každý den o malý posun vpřed. Nezůstat na místě.

- Největší slabinou části mladé generace, která prochází střední i vysokou školou jako premianti, je skutečnost, že se nikdy nesetkali s neúspěchem. Jakmile opustí školní lavice, tak následně neví, jak se s ním vyrovnat. Lidé, kteří to umí, často uspějí. Příkladem je Elon Musk, který byl několikrát v životě na kolenou, ale vždy byl schopný se vzpamatovat.

- Zdrojem informací jsou Wall Street Journal, Financial Times, New York Times, Economist, Fortune, Forbes, Grant’s Interest Rate Observer a v poslední době začal používat i Twitter. Dále pak Bloomberg news. Dosud nečetl blogy, ale začíná s tím. Dále často hovoří s lidmi, kteří jsou specialisté ve svých oborech.

- Provádí velmi hloubkový průzkum společností. Často je znají lépe než lidé, kteří firmu řídí. To je jedna z výhod vysoce koncentrovaných portfolií.

- Jedny z nejlepších investic, které kdy udělal, však byly otázkou dní a nikoliv měsíců. Příkladem je nedávný hedging proti dopadům koronaviru.

- Hledají velmi kvalitní jednoduché firmy, jejichž budoucí vývoj je relativně snadné predikovat.

- Hodnota společnosti je rovna diskontovaným peněžním tokům, které firma vygeneruje v budoucnu. A obzvláště v dobách velmi nízkých sazeb musí být člověk schopný relativně dobře odhadnout budoucí peněžní toky. U řady firem však nemá Ackman vůbec ponětí, jaké budou. Nedokáže potom odhadnout hodnotu firmy. Proto hledá předvídatelnost. Příkladem kvalitní společnosti z nedávné doby je firma Starbucks.

- Jakmile naleznou kvalitní společnost, zaměří se na cenu, zda je dostatečně nízká s ohledem na jejich odhad vnitřní hodnoty firmy. Je-li nízká, snaží se zjistit důvod.

- Svou konkurenční výhodu (např. v případě Starbucks) nevidí v tom, že by uměl lépe předvídat zisky firmy v dalším čtvrtletí, ale ve schopnosti odhadnout správně hodnotu firmy za celou dobu její existence. Trhy i investoři mají tendenci přehnaně reagovat na aktuální události. Cenu akcií navíc ovlivňují z velké míry investoři zaměření na krátkodobé výnosy. Čas od času tyto vlivy způsobí, že se akcie firem obchodují za přehnaně nízkou cenu. Tak nízko, že se zdá, že došlo ke strukturální změně v podnikání společnosti, i když to třeba není pravda.

- Dále investují i do firem, kterým se nedaří. Zjistí důvod, proč se jim nedaří a snaží se jej odstranit (tzv. aktivistický způsob investování).

- Další konkurenční výhodou je dlouhodobý kapitál v jejich fondu. Nemusí se tudíž zabývat čtvrtletními přílivy/odlivy kapitálu či krátkodobou výkonností. Mohou proto dělat dlouhodobá rozhodnutí. Tato časová arbitráž je obrovskou výhodou.

- Indexové fondy začínají brát vážně problematiku řízení společností z pozice akcionářů. Začínají více spolupracovat s aktivistickými fondy. Problémem je, že indexové fondy jsou komoditní business. Fondy si mezi sebou konkurují především na poli poplatků. Bohužel čím nižší jsou poplatky, tím méně je potom zdrojů pro potřebný research nutný pro kompetentní rozhodování na valných hromadách. Navíc pokud například držíte akcie z indexu S&P 500, potom je přirozeně problém hlasovat v případě všech 500+ společností s dokonalou znalostí věci.

- Indexové fondy ubírají float jednotlivých akcií. Potom i relativně menší objem prostředků může mít velký vliv na cenu. Indexové fondy svým způsobem ubírají likviditu akcií, která bývá většinou tvořena aktivními hráči na trhu.

- Pokud by aktivně řízené fondy po delší dobu překonávaly indexy, potom by patrně nastal odliv peněz z indexových fondů, což by mělo nepříznivý dopad na akcie firem, které indexové fondy drží.

- Regulátoři v USA odvádí dobrou práci v zajištění rovného přístupu investorů k informacím o firmách.

- Řada firem v USA zbytečně prodlužuje vstup na burzu, čímž se ve skutečnosti poškozují.

- Short selleři jsou pro trhy pozitivní. Pomáhají identifikovat podvody. Problémem short sellingu je, že někteří short selleři se snaží firmám ublížit za každou cenu. Zde však již překračují hranici.

- Ackman se začal zajišťovat proti koronaviru ve třetím týdnu v únoru. Na počátku března vzrostla hodnota jeho zajištění na 2,7 mld. USD. 12. března se rozhodl pozici uzavřít a začal agresivně nakupovat akcie, protože věřil, že vláda konečně podnikne správné kroky. Nakupoval převážně akcie Starbucks.

- Své akcie v portfoliu v únoru neprodal, protože viděl, že situace s koronavirem má řešení. Čína situaci zvládla. Rozhodl se proto raději pro zajištění. Prodejem akcií by poškodil svůj vztah s managementem společností, v nichž nyní mají zainvestováno a v budoucnu by do nich případně chtěli investovat znovu. Použil CDS, které jsou však pro individuální investory nedostupné. Kredit považoval za velmi drahý, s potenciálními problémy s likviditou.

- Domnívá se, že současná situace nebude tak katastrofická jako deprese ve třicátých letech, protože uzavření ekonomiky je řízené a je zde velká podpora státu a centrálních bank. Celý svět navíc pracuje na výzkumu léku na koronavirus. Nepříznivou zprávou je současná situace především pro malé firmy, které se dostanou do potíží. Nebude to oživení V, bude o něco pomalejší.

- Problémem budou vysoké dluhy.

- V boji s koronavirem je nejdůležitější testování, hodně pomohou technologie.

- Ze současné situace bude hodně těžit společnost Amazon (AMZN). Ackman ji nicméně nevlastní.

- Nemá smysl zachraňovat firmy, které byly již před koronavirem ve strukturálních problémech.

- Pokud stát zachraňuje firmy, potom by na záchraně měl vydělat. Kapitál by neměly získat zdarma. Stejně tak by se neměly zachraňovat firmy, které již před krizí měly příliš velké zadlužení.

- Současná krize změní přístup lidí k dluhu.

- Domnívá se, že Berkshire Hathaway (BRKA) v posledních měsících ve velkém zpětně odkupovala akcie.

- BRKA je zcela unikátní výjimečná společnost. Dle Ackmana je pojišťovací část BRKA jednou z nejlepších na světě. Většina pojišťoven ztrácí peníze na pojištění a vydělává na investování float. Buffett vydělává na float i na pojištění.

- Zbytek firem v BRKA je kolekcí velmi kvalitních firem. Jedná se často o velmi stabilní společnosti. Akcie BRKA jsou levné, firma je řízena jedním z nejlepších investorů na světě.

- Další generace ve vedení BRKA se dle Ackmana zaměří na zefektivnění výkonnosti firem v holdingu.

- Buffett byl v začátcích aktivistický investor.

- Ackman by rád dosáhl jednoho z nejlepších investičních výsledků v historii, podobně jako Buffett.

- Ackman je zklamaný pomalou reakcí SEC při vyšetřování podnětů o podvodech.

- Pokud nemůžete něco shortovat, potom je pravděpodobné, že dříve či později vystoupá cena na příliš vysoké úrovně, což nakonec poškodí i long investory.

- Současná krize ukazuje výhody, ale i nevýhody demokracie. Je zajímavé srovnat reakci a způsob boje proti koronaviru v USA a v Číně.