Centrální banky zdeformovaly svými kroky v uplynulých letech finanční trhy! Bezprecedentní zásahy, které nemají v historii lidstva obdoby, mají a budou mít nepříznivé vedlejší účinky, o jejichž celkových dopadech můžeme zatím jen spekulovat. Řadu z nich však můžeme pozorovat již dnes. Příkladem jsou:

- rozevírající se nůžky mezi chudými a bohatými a s nimi spojený růst populismu (Díky cílení centrálních bank na tzv. wealth effect či Bernankeho put opci velmi prudce vzrostly ceny většiny finančních i reálných aktiv, což výrazně pomohlo především bohatším lidem, kteří mají v akciích, dluhopisech či nemovitostech podstatnou část svého majetku. Nůžky mezi chudými a bohatými se tak výrazně rozevřely.)

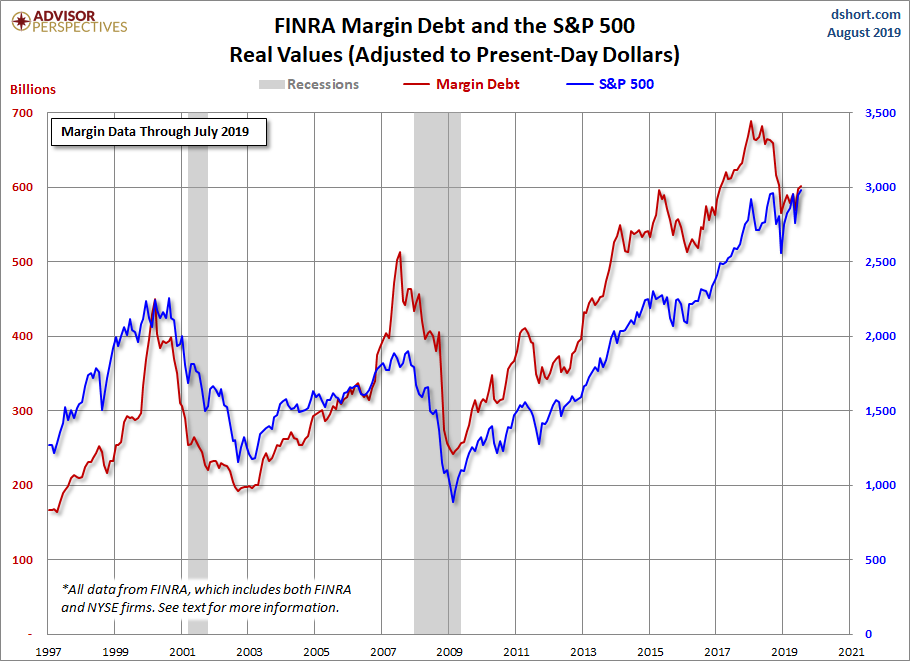

- globální dluhy na rekordních úrovních

- rostoucí zadlužení států při absurdně nízkých nákladech na dluh (včetně těch na pokraji státního bankrotu), díky nimž politici odmítají dělat tolik potřebné strukturální reformy (uměle udržovaná nízká úroveň sazeb a nákupy státních dluhopisů ze strany centrálních bank udržují náklady dluhu na absurdně nízkých úrovních, což maskuje strukturální problémy jednotlivých zemí a vyvolává v politicích falešný pocit bezpečí a následně i neochotu provádět bolestivé reformy.)

- rekordní počet tzv. zombie firem (firmy přežívající jen díky nulovým úrokovým sazbám)

- vytlačení soukromého kapitálu do čím dál rizikovějších aktiv (díky nulovému výnosu bezpečných aktiv jsou investoři nuceni investovat do čím dál rizikovějších aktiv)

- rekordní přílivy peněz do oblasti alternativních investic (objem peněz v private equity fondech se vyšplhal na historické maximum)

- nezodpovědné korporátní zpětné odkupy akcií v řádu stovek miliard dolarů financované levnými úvěry (nákupy akcií jsou často za ceny výrazně nad úrovní jejich vnitřní hodnoty, což je nevýhodné pro akcionáře)

- destabilizace penzijních systémů ve světě neschopných dosáhnout rozumných výnosů (výnosy konzervativních investic jsou záporné, nulové či se nule blíží)

- a řada dalších problémů způsobených částečně či zcela prostředím nulových úrokových sazeb.

Proč by se měl akciový investor zajímat o výnosy na trzích dluhopisů? Inu, odpovědi jsou vlastně částečně uvedeny již v přehledu výše. Ale pojďme se zkusit na současnou situaci podívat o něco podrobněji.

Stručné shrnutí současného stavu na trzích dluhopisů

Situace na trzích dluhopisů se v uplynulých několika měsících dramaticky změnila.

- Globální dluh se vyšplhal na rekordní úroveň (246,5 bilionu USD, 320 % HDP).

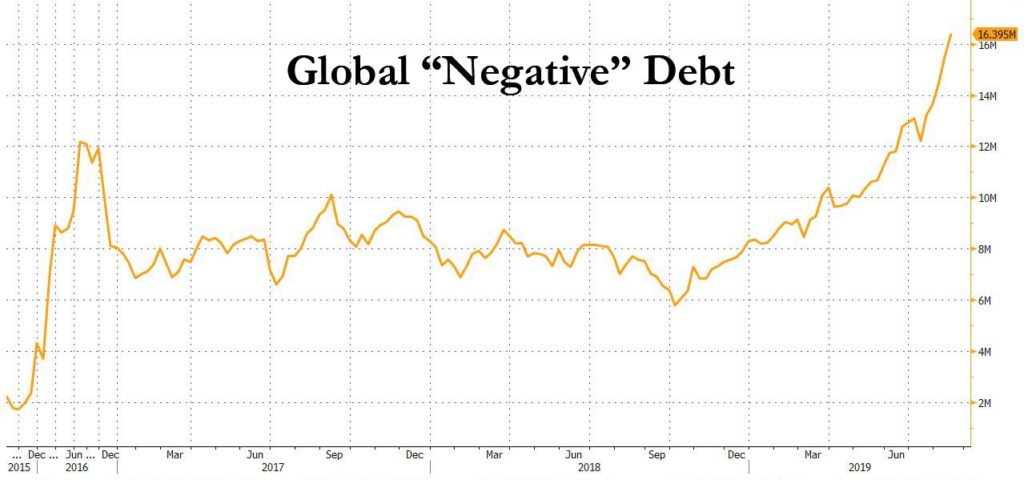

- Objem dluhopisů se zápornými výnosy vzrostl na nový rekord (více než 16,4 bilionu USD), což je ještě výše než v případě rekordu v roce 2016 (12,2 bilionu USD).

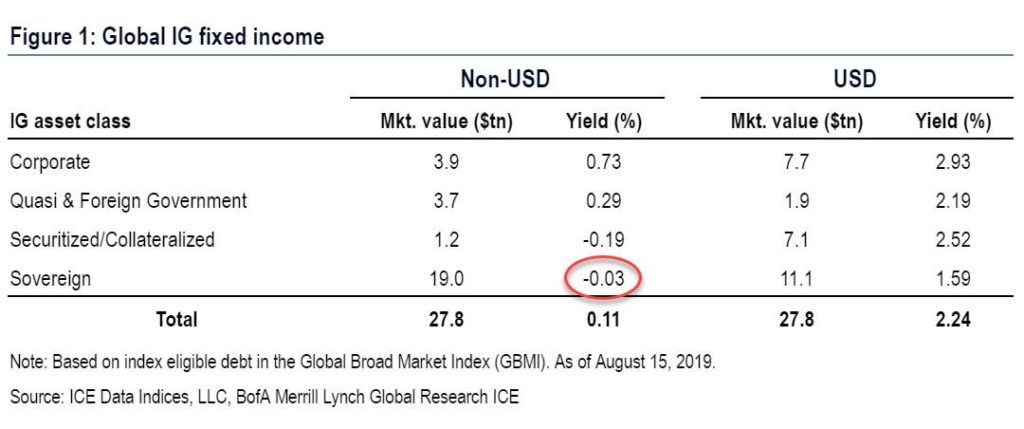

- Přibližně 30 % dluhopisů z celkového objemu dluhopisů (z indexu Bloomberg Barclays Global Agg Index) má záporný výnos. V roce 2016 to bylo 25,8 %.

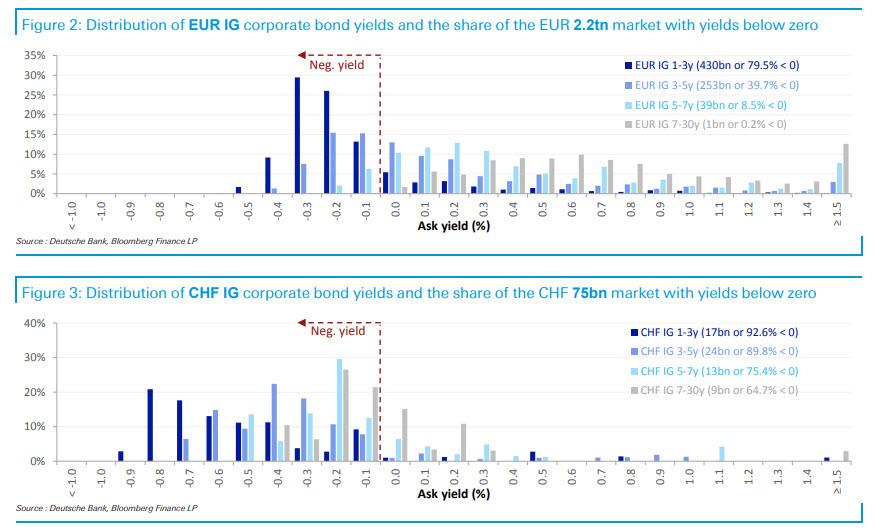

- Se záporným výnosem se již obchodují i některé high yield dluhopisy (dluhopisy se spekulativním ratingem).

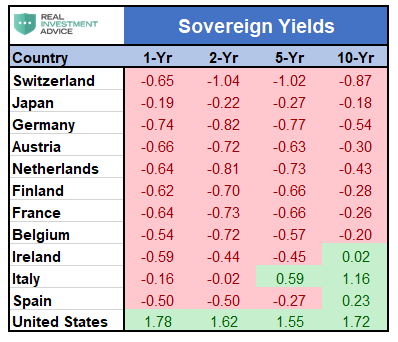

- Řada evropských zemí má zápornou celou výnosovou křivku (např. Švýcarsko, kde mají záporný výnos i 30leté státní dluhopisy).

- Čím dál více zemí má inverzní výnosové křivky (např. výnosová křivka v USA je poprvé za 12 let opět inverzní).

- Americké dluhopisy se stávají jedněmi z mála dluhopisů s investičním stupněm, které stále nesou pozitivní výnos.

- Výnos třicetiletých amerických státních dluhopisů pokles v uplynulých dnech na historické minimum (1,91 %).

Dopady negativních výnosů a prostředí nulových sazeb na akciového investora

Jaké tedy mají záporné sazby (resp. prostředí nulových úrokových sazeb) vliv na akciového investora? Čím déle přetrvávají, tím více zvyšují riziko investování do akcií! Proč?

A) Vysoké valuace akcií – Finanční trhy jsou propojený systém. Investoři neustále hledají nejlepší investiční příležitosti s ohledem na podstupované riziko. Jakmile centrální banky snížily úrokové sazby k nule a začaly ve velkém nakupovat státní dluhopisy, tak v podstatě přinutily investory přesunout se k rizikovějším aktivům. Výnos konzervativních investic, které chtěli investoři nakupovat, byl rázem nulový či záporný a oni se tak museli přesunout o stupínek výše ke korporátním dluhopisům. Následně i jejich výnosy poklesly a investoři museli za výnosem do spekulativních dluhopisů. Jakmile i zde byly nedostatečné, pustili se do akcií, potom do private equity fondů a tak dále. Centrální banky přinutily investory (a tím celý finanční trh) k rizikovějšímu chování, protože výnos v konzervativních investicích srazily na nulu či do záporu. Soukromý kapitál je proto nucen nakupovat aktiva, která by za normálních okolností nenakupoval (rizikovější aktiva). To se přirozeně projevuje i na valuacích, které rostou, a na budoucích dlouhodobých výnosech, které budou s největší pravděpodobností nižší než v minulosti.

Vše je o relativním srovnání. Uveďme si jednoduchý příklad. Srazíme-li uměle výnosy státních dluhopisů na 0,5 %, začnou se investorům jevit akcie s očekávaným výnosem kolem 3-5% ročně za atraktivní, a to i přesto, že v dlouhodobém horizontu vynáší cca 8-9 % ročně. Sice vědí, že jsou akcie drahé, ale bohužel nemají příliš mnoho jiných alternativ, kam investovat. Proto je nakupují, ženou ceny a valuace ještě výše, a podstupují čím dál větší riziko. Jakmile se totiž úrokové sazby vrátí k dlouhodobým průměrům a konzervativní investice začnou opět něco vynášet, přesunou se k nim zpět i investoři, kteří byli v minulosti přinuceni nakupovat rizikovější investice. Valuace akcií se následně začnou vracet zpět k dlouhodobým průměrům a s nimi začnou padat i ceny.

Efekt velmi nízkých sazeb se projevuje i při oceňování akcií. Řada investorů a analytiků používá při ocenění firem modely diskontovaných cash-flow. V nich odhadnou budoucí cash-flow firem od dnešního dne až do skonání světa, ty následně diskontují odpovídající diskontní sazbou, která je složením bezrizikové úrokové míry a rizikové přirážky. Uveďme si příklad. Řekněme, že máme firmu, která v budoucnu vydělá každý rok 9,5 Kč ročně. Požadujeme výnos ve výši 9,5 % (což je průměrný roční výnos US akcií v letech 1900-2018). Ten se skládá z bezrizikového výnosu (řekněme, že to je výnos 10letých US státních dluhopisů, který se v daném období pohyboval na úrovni 5,0 %) a rizikové prémie za to, že investujeme do rizikovějších aktiv, než jsou státní dluhopisy (průměr za dané období je 9,5 % mínus 5,0 %, což je 4,5 %).

Kolik bychom za takovou firmu měli zaplatit? Odpověď je 9,5/9,5% = 100 Kč. Co se však stane, když uměle snížíme bezrizikový výnos (tedy výnos státních dluhopisů) na 0 %? Zůstane nám jen riziková prémie ve výši 4,5 % (v reálném světě však začne klesat i tato riziková prémie, protože se investoři přesouvají ze státních dluhopisů, které nic nevynáší, do rizikových aktiv, a jsou ochotni tolerovat čím dál tím nižší prémii za podstupované riziko). Potom se naše rovnice změní na 9,5/4,5% = 211 Kč. Za firmu bychom tudíž byli ochotni zaplatit 2x tolik co v prvním případě. A stejný princip funguje i dnes na akciových trzích.

Avšak čím vyšší cenu (resp. valuace) za akcii zaplatíme vzhledem k její vnitřní hodnotě, tím nižší lze očekávat budoucí dlouhodobý výnos. Jakmile se začnou sazby vracet zase zpět k průměru, začne klesat i cena akcií. Čím vyšší máme valuace, tím rizikovější je investování do akcií, protože hrozí, že se dříve či později vrátí zpět ke svým průměrným úrovním.

B) Rostoucí dluhy korporací – Rekordně nízké úrokové sazby a levné financování deformuje korporátní sféru. Firmy jsou schopné si půjčovat za neuvěřitelně nízké sazby (v některých případech dokonce již i za záporné, kdy vrátí věřitelům méně, než si půjčily). Roste počet firem, které jsou schopné přežívat jen díky prostředí nulových úrokových sazeb. Pokud by sazby začaly opět růst, nebyly by rázem schopné platit ani úroky ze svých dluhů, natož pak jistinu. Počet zombie firem v posledních letech roste. Spolu s tím i riziko druhotné platební neschopnosti. Průměrné zadlužení korporátního sektoru se také zvyšuje. Čím větší mají firmy dluh, tím rizikovější je do nich investovat, protože jsou zranitelnější v případě recese či jiných neočekávaných událostí.

C) Rostoucí zpětné odkupy akcií – Rekordně nízké náklady financování jsou pro společnosti natolik lákavé, že neodolají pokušení a začnou se zadlužovat. Poptávka po výrobcích a službách však ve srovnání s minulostí roste podprůměrně a navíc je zde spousta potenciálních externích šoků v podobě obchodních válek, atd.. Společnosti se proto zdráhají investovat do expanze a raději využívají levné peníze ke zpětným odkupům vlastních akcií. Pro management je tato cesta dvojí výhrou. Mohou se prezentovat jako vedení, které je nakloněno zájmům akcionářů, protože jim vrací peníze formou zpětných odkupů, a polepší si i z hlediska svých bonusů, které jsou často navázány na cenu akcií či na zisk/tržby na akcii. Ty se se zpětnými odkupy zvyšují. Bohužel však zpětné odkupy činí často za ceny, které jsou nad úrovní vnitřní hodnoty firmy, čímž v dlouhodobém horizontu poškozují akcionáře, protože nakupují předražené akcie vlastních firem. Financování zpětných odkupů úvěry či emisí dluhopisů navíc zvyšuje zadlužení korporací a činí je zranitelnějšími. Riziko investora, který nakupuje jejich akcie, se tudíž zvyšuje.

D) Levné úvěry pro spekulace – Prostředí nízkých úrokových sazeb má ještě jeden nepříznivý efekt. Je mnohem levnější vypůjčit si peníze na spekulace, obchodovat na margin či využívat jiných pákových produktů, které umocňují zisky v případě pozitivního vývoje, a prohlubují ztráty v případě vývoje negativního. Čím déle zůstává prostředí nulových sazeb a rostoucích trhů (v USA trvá akciový bull market již déle než 10 let a je tak nejdelší v historii), tím více jsou investoři ochotni spekulovat s využitím finanční páky. Čím více účastníků finančních trhů využívá finanční páku, tím nebezpečnější je investování. Jakmile se situace začne zhoršovat, investoři začnou prodávat a spekulanti likvidovat své pozice, aby co nejrychleji splatili margin cally, které hrozí při používání pákových produktů. Vše může během krátké chvíle nabrat velmi rychlý spád. Ceny začnou prudce klesat, rázem se vytratí z trhů likvidita a prudce vzroste volatilita.

Současná situace na globálních trzích dluhopisů je horší než v roce 2016. Čím dál méně z nich nese kladný výnos. Finanční trhy jsou propojený systém, a proto by bylo chybou dívat se na jednotlivé třídy aktiv zcela odděleně. Současný vývoj na trzích dluhopisů ovlivňuje i akciové trhy. Centrální banky pokračují ve snižování úrokových sazeb. Současný cyklus poklesu sazeb začíná z podstatně nižších úrovní než v minulosti. Některé centrální banky zatím ani neukončily své programy kvantitativního uvolňování.

A to jsme zatím v situaci, kdy globální ekonomika stále roste, o deflaci zatím nemůže být řeč a nezaměstnanost je v řadě největších ekonomik světa na nejnižší úrovni za několik let či desetiletí. Co se stane, až přijde skutečná recese a růst nezaměstnanosti? Jaké absurdity jsou pak ochotné centrální banky vytáhnout z monetárního klobouku? Možným vodítkem pro nás může být Japonsko, kde centrální banka v minulosti neváhala nakupovat 100 % emisí státních dluhopisů a začala skupovat i akcie soukromých společností. Co by toto „monetární znárodnění“ udělalo s cenami akcií, kdyby k podobnému kroku přistoupil americký FED či evropská ECB? A jaké by byly tou dobou výnosy dluhopisů a jiných tříd aktiv? Otázky, nad kterými můžeme vést dlouhé akademické debaty.

Value investory s dlouhodobým investičním horizontem naštěstí zase až tolik trápit nemusí (avšak nemohou je zcela ignorovat). Pokud naleznou akcie firem, které se obchodují výrazně pod úrovní jejich konzervativního odhadu vnitřní hodnoty, potom se makroekonomickými vyhlídkami příliš trápit nemusí. A ještě lépe, pokud se bude jednat o kvalitní firmy s dlouhodobě udržitelnou konkurenční výhodou, které mohou nakoupit s diskontem a držet několik let, potom nedává příliš smysl, aby se nechali paralyzovat makroekonomickým pesimismem, který se nakonec může klidně ukázat i jako přehnaný.