Ve světě existuje nepřeberné množství různých způsobů, jakými lze investovat do akcií. Avšak jen několik z nich úspěšně obstálo ve zkoušce času a může se pochlubit nadprůměrnými výsledky za několik desetiletí. Jen jeden jediný pak udělal z malého chlapce z Omahy (Warrena Buffetta) druhého nejbohatšího muže planety, a to výhradně díky investicím do akcií. Jedná se o value investování.

Co je to value investování?

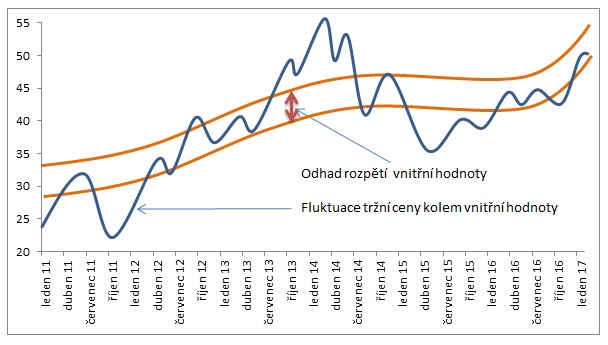

„Value investování (někdy také označováno českým ekvivalentem „hodnotové investování“) je investiční přístup představený veřejnosti ve třicátých letech minulého století, jehož hlavní myšlenkou je hledání a nákup podhodnocených akcií veřejně obchodovaných společností. Investor striktně rozlišuje mezi tržní cenou, kterou za akcii platí, a skutečnou vnitřní hodnotou podniku, kterou nákupem získá. Vnitřní hodnota je skutečná hodnota podniku, kterou by byl racionální kupující ochoten zaplatit za 100 % vlastnický podíl ve společnosti. Value investor aktivně vyhledává nesprávně oceněné akcie a snaží se je nakoupit za cenu výrazně nižší ve srovnání s jejich skutečnou vnitřní hodnotou, kterou stanoví na základě konzervativní fundamentální analýzy. Jakmile akcie přestává být podhodnocenou, prodává. Věří, že tržní cena osciluje kolem vnitřní hodnoty a čas od času lze nakoupit akcie s výrazným diskontem. Tato „sleva“ vůči skutečné hodnotě představuje bezpečnostní polštář, který chrání investora před potenciálními chybami v odhadu či před nejistou budoucností. Cílem je minimalizovat permanentní ztráty vloženého kapitálu při zachování dostatečně atraktivní míry výnosu.“

„Value investor je lovcem výhodných koupí. Soustavně hledá příležitosti umožňující nákup dolaru za padesát centů. Podobně jako čekají spotřebitelé na sezónní slevy, které jim umožní nakoupit zboží za cenu nižší, než jakou by zaplatili v průběhu roku, čeká i value investor na příznivé investiční prostředí, které mu umožní nakoupit akcie s diskontem vůči jejich vnitřní hodnotě. Akcie představují pro value investora podíl na reálném podniku. Nejsou pouhou blikající cenou na monitoru počítače. Investor se nákupem akcie stává spoluvlastníkem společnosti se všemi právy a povinnostmi z toho vyplývajícími, bez ohledu na velikost svého podílu.

Value investování je soubor investičních principů, který svou logickou strukturou vyhovuje rizikově averzním investorům. Vždy klade důraz primárně na kontrolu rizika a až následně na výnosový potenciál. Value investor definuje riziko na rozdíl od akademiků jako permanentní ztrátu vloženého kapitálu a nikoliv jako volatilitu tržní ceny. Odmítá všeobecně zakořeněné tvrzení, že vyššího zhodnocení lze dosáhnout pouze při podstoupení vyšší míry rizika. Vyhledává asymetrické investiční příležitosti s atraktivním poměrem výnos/riziko, kdy potenciální výnos investice výrazně převyšuje podstupované riziko. Snaží se vyhýbat závažným investičním chybám, které by vedly k permanentní ztrátě kapitálu. V případě, kdy trh neposkytuje dostatečně atraktivní investice splňující jeho přísně nastavené podmínky, neváhá držet v portfoliu vyšší objem hotovosti a čekat na příznivější prostředí.

Value investor striktně rozlišuje mezi investicí a spekulací. Vyhýbá se spekulativnímu chování. Nečasuje trhy, nenakupuje akcie na základě makroekonomických prognóz, nevěští budoucnost, nesnaží se odhadovat chování ostatních investorů či budoucí pohyby cen akciových indexů. Využívá vlivu emocí na lidské chování. Uvědomuje si, že se z finančních trhů stává čas od času maniodepresivní horská dráha řízená bezbřehým optimismem či iracionálním pesimismem investorů, která poskytuje atraktivní investiční příležitosti. Rozkolísanost trhů nevnímá jako zdroj rizika, ale naopak jako zdroj zajímavých investičních příležitostí. Nakupuje při poklesech a prodává v průběhu růstu. Uvědomuje si, že hlavní hybnou silou rozhodující o dlouhodobé výkonnosti akcie je vnitřní hodnota a její růst či pokles v čase, kterému se dříve či později přizpůsobí i tržní cena. Denní cenové pohyby často vnímá jen jako šum rozptylující pozornost investorů.

Value investor hledá příležitosti v oblastech, kterým se většina ostatních vyhýbá. Zaměřuje se na nepopulární či cyklická odvětví, firmy v dočasných potížích, speciální situace, komplexní problémy a jiné oblasti, které leží na okraji zájmu finančních trhů. Často stojí se svým kontrariánským názorem osamocen proti všeobecnému tržnímu konsenzu.

Value investor se vyznačuje svou orientací na dlouhodobé výsledky, enormní trpělivostí a disciplinovaným přístupem, což mu zabezpečuje unikátní konkurenční výhodu. Svým nízkým obratem akcií v portfoliu a dobou držení v horizontu 4-5 let se vymyká standardům institucionálních správců aktiv. Stejně tak i vysokou koncentrací hotovosti při nedostatku atraktivních investičních příležitostí. Přílišnou aktivitu považuje za nežádoucí, protože zvyšuje transakční a daňové náklady a negativně ovlivňuje celkové dlouhodobé výnosy. Value investor svou krátkodobou až střednědobou výkonností často zaostává za konkurenty či trhem, avšak v dlouhodobém horizontu dosahuje lepších investičních výsledků. V obdobích maturujících býčích trhů vykazuje jeho portfolio tradičně nižší výkonnost ve srovnání s růstovými či momentovými investičními strategiemi, avšak v období medvědích trhů naopak value přístup slaví úspěch.

Struktura portfolia value investora se většinou výrazně liší od standardních benchmarků či institucionálních konkurentů. Investor se nesnaží kopírovat žádný index. Orientuje se na absolutní, nikoliv na relativní výnosy. Při konstrukci portfolia se vyhýbá přehnané diverzifikaci. Investičnímu procesu dominuje selektivita s vysokou mírou zamítnutých příležitostí. Portfolio obsahuje jednotky až desítky vysoce atraktivních investičních příležitostí. Value investor má obecně odpor k dluhům a zadluženým firmám. Ve svých portfoliích tradičně nevyužívá finanční páku či vypůjčený kapitál. Pří výběru akcií upřednostňuje systematické vyhledávání přístupem bottom-up.“

Toliko k pojmu value investování. Citace je z knihy Investice do akcií – Základy value investování (obsah knihy naleznete ZDE).