Banka Societe Generale zveřejnila velmi zajímavou studii, v níž se zabývá vyčíslením dopadu kvantitativního uvolňování na americké akciové trhy. K jakým závěrům dospěla? Nebýt kvantitativního uvolňování americké centrální banky, tak by se americký akciový index S&P 500 pohyboval patrně na úrovni kolem 1 800 bodů a nikoliv na 3 269 bodech, jako tomu bylo na konci října 2020. Akcie by tudíž byly cca o 45 % níže. Technologický index NASDAQ 100 by se patrně pohyboval kolem 5 000 bodů a nikoliv 10 911 bodů (cca o 54,2 % níže).

Přirozeně se jedná veskrze o teoretické cvičení, nicméně i přesto stojí jeho výsledky za zamyšlení.

Jak kalkulace proběhla?

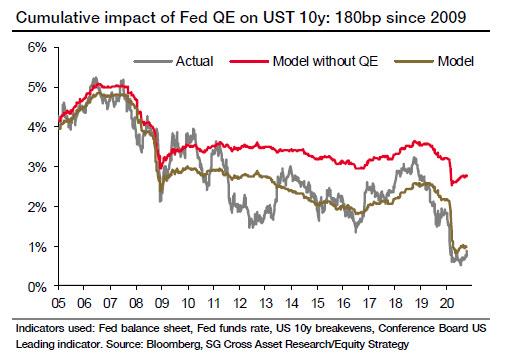

Sophie Huynh a Charles De Boissezon použili pro své výpočty mix týdenních makroekonomických indikátorů a vypočítali dopad kvantitativního uvolňování (dále jen „QE“) na desetileté výnosy amerických státních dluhopisů. Dospěli k závěru, že QE snížilo od roku 2009 výnosy o 1,8 % (Nebýt QE, byly by výnosy desetiletých státních dluhopisů na úrovni kolem 2,8 % a nikoliv kolem 1 %, jako jsou v posledních týdnech.). Tyto výnosy byly dále použity v kalkulacích jako bezrizikový výnos.

Graf dopadu QE na výnosy amerických desetiletých státních dluhopisů naleznete ZDE.

{kind=link}

Následně k bezrizikovým výnosům přičetli rizikovou prémii za držení akcií. Riziková prémie určuje, jak vysoký musí být výnos nad úrovní bezrizikové úrokové míry, aby byli investoři ochotni držet akcie. Zároveň pro každý index použili dividendový diskontní model. V něm využili výše uvedené výnosy (tzn. nově vypočtené bezrizikové sazby v podobě výnosů desetiletých státních dluhopisů + rizikové prémie).

Bez kvantitativního uvolňování by byl S&P 500 o 45 % níže

Z výsledků je zřejmé, že největší dopad mělo kvantitativní uvolňování na technologický index NASDAQ a S&P 500. Nebýt kvantitativního uvolňování americké centrální banky, tak by se americký akciový index S&P 500 pohyboval patrně na úrovni kolem 1 800 bodů a nikoliv na 3 269 bodech, jako tomu bylo na konci října 2020. Akcie by tudíž byly cca o 45 % níže. Technologický index NASDAQ 100 by se patrně pohyboval kolem 5 000 bodů a nikoliv 10 911 bodů (cca o 54,2 % níže).

Nejmenší dopad mělo QE na akciový index firem s nízkou tržní kapitalizací S&P 600 Smal-Caps.

Důvodem rozdílných dopadů je skutečnost, že růstové technologické akcie (v indexu NASDAQ) tradičně nevyplácí příliš vysoké dividendy. Zaměřují se spíše na zpětné odkupy akcií. Jsou proto mnohem citlivější na pohyb úrokových sazeb. Mid-cap (akcie v indexu S&P 400) a small-cap akcie (akcie v indexu S&P 600) jsou naopak méně citlivé. (vyplácí vyšší dividendy).

Graf vývoje akciových indexů S&P 400, S&P 500, S&P 600 a NASDAQ s/bez vlivu QE naleznete ZDE.

{kind=link}

Akcie jsou od roku 2009 mnohem citlivější na vývoj na trhu dluhopisů

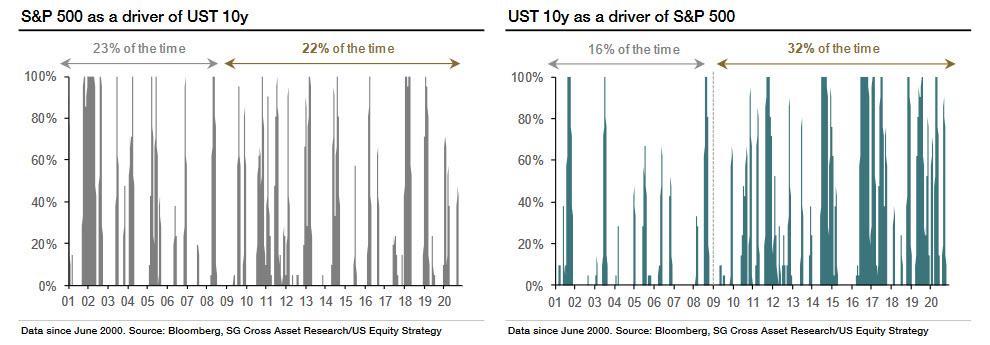

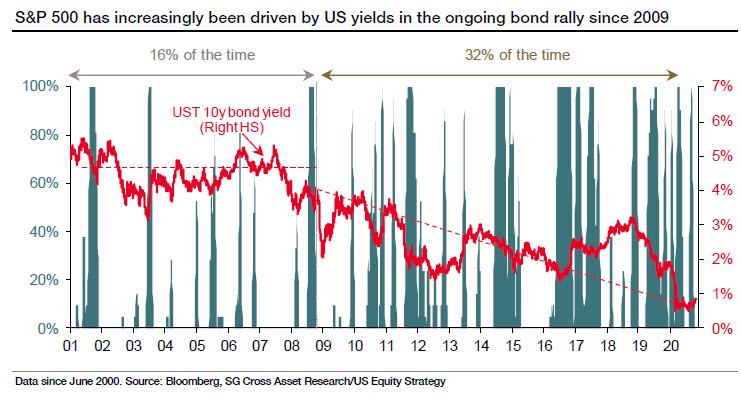

Studie dále přišla s tvrzením, že americké akciové trhy jsou od roku 2009 mnohem citlivější na změny výnosů na trzích dluhopisů, než tomu bylo v minulosti. Před QE byly spíše akciové trhy hnací silou vývoje na trhu dluhopisů. Od roku 2009 se situace otočila. Viz grafy ZDE a ZDE.

{kind=link}

{kind=link}