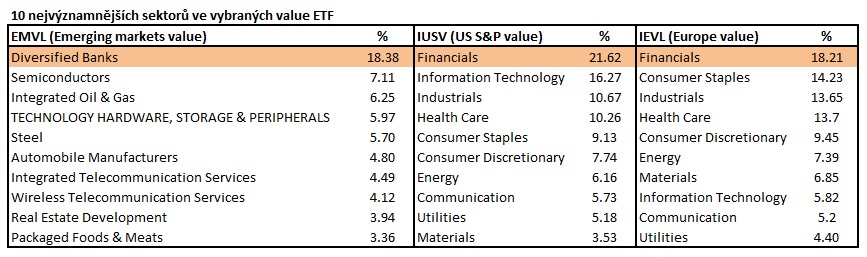

Společnost McKinsey zveřejnila v uplynulých dnech zajímavou analýzu bankovního sektoru, v níž tvrdí, že celá řada bank se musí přizpůsobit novým podmínkám a projít reformou, pokud chtějí přežít příští vážnější recesi. Proč bychom měli při podobných varováních zpozornět? Odpověď nalezneme při pohledu na value akciové indexy, v nichž má finanční sektor jednoznačně největší zastoupení, a to napříč světovými regiony.

Finanční sektor má sám o sobě dlouhodobě typicky nižší valuace než jiné sektory. Po finanční krizi se však nepoměr ještě prohloubil. Díky tomu vzrostla váha finančních společností ve value indexech a zároveň se snížily valuace indexu jako celku. Řada investorů se naivně domnívala, že se rentabilita vrátí brzy zpět na předkrizové úrovně, což se přirozeně ukázalo být zcela zcestné. Banky podnikaly před krizí s enormní finanční pákou, která sice na jednu stranu navyšovala jejich rentabilitu (ROE), na druhou stranu však ohrožovala jejich samotnou existenci v případě potíží, což se naplno projevilo v roce 2008/2009 a následně v průběhu evropské dluhové krize.

Po výše uvedených kritických obdobích se zadlužení finančního sektoru sice snížilo, spolu s ním však i rentabilita. Do hry navíc vstoupilo množství nových regulací, které výrazně zvýšily náklady. Ziskové marže se logicky snížily a pomyslným hřebíčkem do rakve se pak stalo prostředí extrémně nízkých či záporných úrokových sazeb, které dále prohlubuje problémy se ziskovostí (viz níže graf McKinsey).

Celá řada bank ve světě tak v tomto prostředí patrně nebude dlouhodobě životaschopná. Jejich rentabilita vlastního jmění (ROE) se pohybuje pod úrovní nákladů na vlastní kapitál, který požadují akcionáři.

Do toho vstupují čím dál více do hry agresivní fintech startupy, které začínají představovat čím dál vážnější konkurenci. To vyvolává tlak na navyšování investic do rozvoje technologií, což dále zvyšuje náklady bank a snižuje jejich zisky.

Každý value investor by si měl při pohledu na nízké valuace vždy odpovědět na otázku, zda skutečně znamenají podhodnocení akcie, či zda jsou opodstatněné. Došlo ke strukturálním změnám ve fungování firmy či v celém odvětví nebo se jedná pouze o dočasné potíže, které časem pominou a valuace se vrátí zpět k historickým průměrům? K hledání odpovědí na výše uvedené otázky lze využít i studii společnosti McKinsey, jejíž kompletní verzi plnou zajímavých statistik, názorů a grafů naleznete ZDE.