Akcie amerických bank jsou znovu pod prodejním tlakem poté, co regulátoři převzali kontrolu nad First Republic Bank a prodali většinu jejich aktiv bance JPMorgan Chase (JPM). Jedná se o třetí selhání americké banky od březnového krachu Silicon Valley Bank a Signature Bank.

O možném krachu First Republic Bank se na trzích spekulovalo již dva měsíce. Banka v minulém týdnu přiznala, že v prvním čtvrtletí odtekly vklady v celkové výši přesahující 70 mld. USD. V pondělí vstoupili do hry regulátoři, převzali kontrolu nad bankou a většinu jejich aktiv odprodali za 10,6 mld. dolarů bance JPMorgan Chase.

Zhoršili tím však zároveň jiný problém v americkém bankovním sektoru. Systémově významné banky, které byly dosud příliš velké na to, aby zkrachovaly, se stávají díky akvizicím konkurence ještě většími. JPMorgan drží již nyní přibližně 10 % všech amerických depozit. Po převzetí First Republic Bank vzroste tento podíl dle odhadů Wells Fargo na 13 %.

Investoři se obávají, že nejhorší ještě není za námi. Téměř polovina ze 4 800 amerických bank již spálila své kapitálové rezervy. „Je to děsivé. Tisíce bank jsou pod vodou,“ řekl profesor Amit Seru, bankovní expert ze Stanfordské univerzity. „Nepředstírejme, že jde jen o Silicon Valley Bank a First Republic Bank. Velká část amerického bankovního systému je potenciálně insolventní.“ Profesor se svými kolegy vypočítal (kompletní report naleznete zde: „Monetary Tightening and U.S. Bank Fragility in 2023: Mark-to-Market Losses and Uninsured Depositor Runs?“), že více než 2 315 amerických bank má v současnosti aktiva, jejichž hodnota je nižší než hodnota jejich závazků. Tržní hodnota jejich úvěrových portfolií je o 2 biliony dolarů nižší než vykázaná účetní hodnota.

Jednou z 10 nejzranitelnějších bank je navíc systémová banka s aktivy přesahujícími 1 bilion dolarů. Další tři lze klasifikovat jako velké banky. „Není to jen problém pro banky pod 250 miliard dolarů, které nemusely projít zátěžovými testy,“ konstatoval profesor Seru.

Bílý dům přitom odmítá poskytnout plošné záruky za všechny bankovní vklady. Americký systém pojištění bankovních vkladů (FDIC) nicméně v současnosti disponuje aktivy ve výši pouhých 127 miliard dolarů. Sám se tak může brzy ocitnout v situaci, kdy bude potřebovat finanční pomoc. Američané proto pokračují ve stahování svých vkladů z bank a přesouvají je do fondů peněžního trhu, které investují do nejbezpečnějších nástrojů peněžního trhu a zároveň nabízí i vyšší zhodnocení.

Banky navíc čelí dalšímu problému v podobě trhu komerčních nemovitostí. Kancelářské budovy a průmyslové nemovitosti se patrně nachází v úvodní fázi propadu. Analytici z banky Goldman Sachs odhadují, že se velikost úvěrů navázaných na komerční nemovitosti pohybuje kolem 4-5 biliónů dolarů, přičemž zhruba 1 bilion je splatný v následujících 12-18 měsících.

Úvěry na komerční nemovitosti (CMBS) mají v USA obvykle krátkou dobu splatnosti a musí být refinancovány každé dva až tři roky. Poskytování těchto úvěrů explodovalo během pandemie, když Fed zaplavil systém likviditou. A právě tyto úvěry se blíží své splatnosti (původní článek naleznete ZDE).

Před problémy bank varoval o víkendu i obchodní partner Warrena Buffetta Charlie Munger, který v listu Financial Times (ZDE) uvedl, že „americké banky jsou plné špatných úvěrů na komerční nemovitosti“.

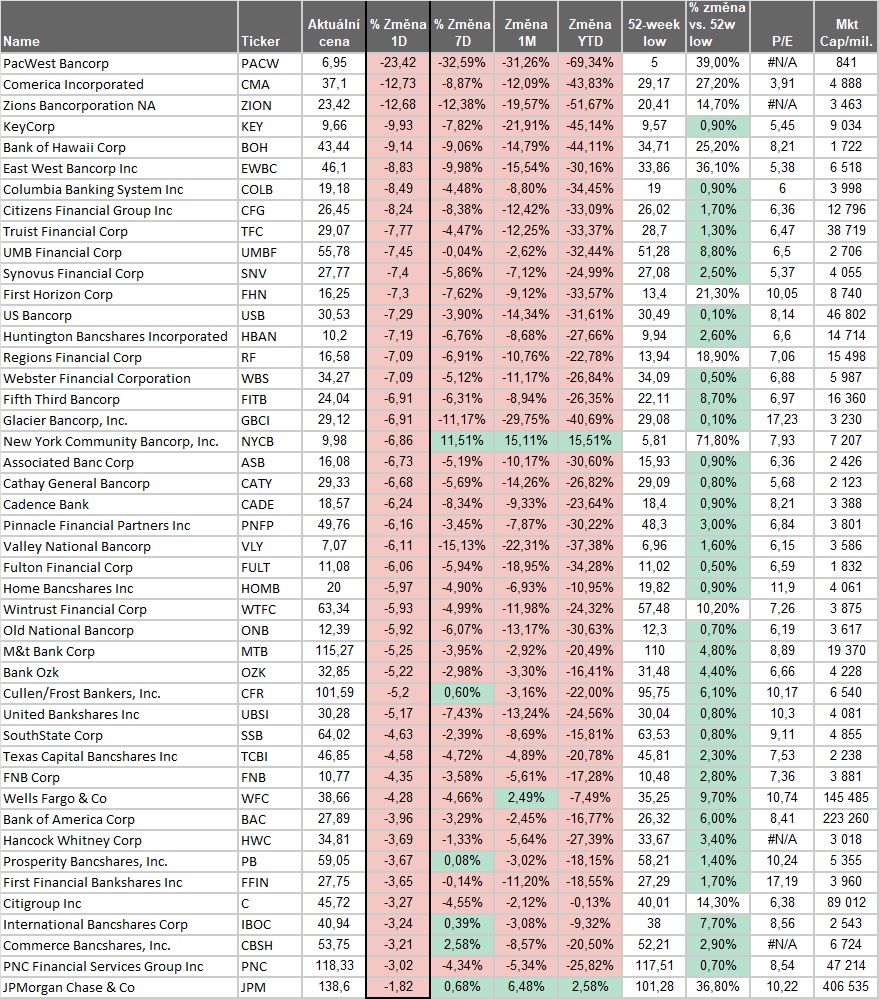

Akcie amerických bank v průběhu dnešního dne klesají.