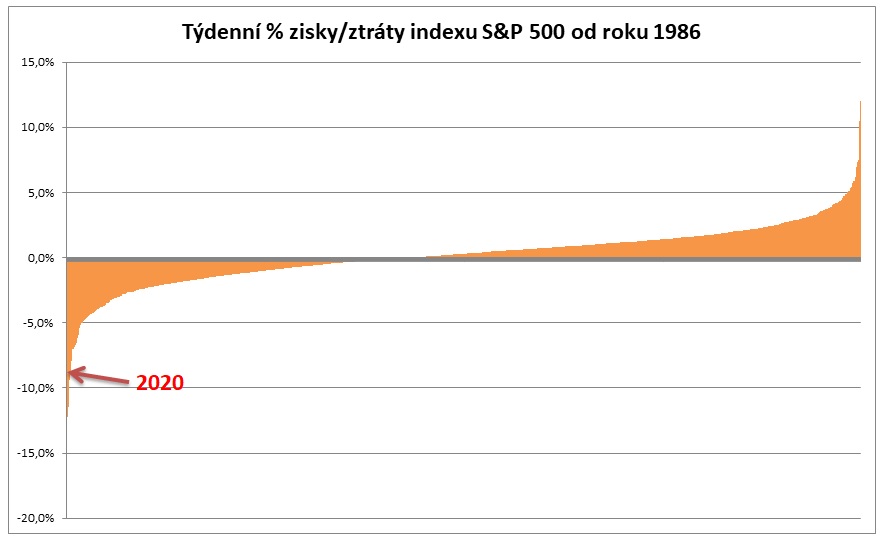

Akciové trhy zažily v posledním týdnu jedny z největších propadů za několik let. Poklesy byly rychlé a strmé. Nervozita investorů vzrostla na nejvyšší úroveň od finanční krize v letech 2008/2009, což potvrzuje i „index strachu“ VIX (resp. index volatility S&P 500), který z průměrných hodnot kolem 15 vystřelil k hranici 75 bodů (+400 %). Na trzích vznikl převis nabídky nad poptávkou. Kupujících bylo jako šafránu a pravidelně se opakující přílivové vlny prodejních příkazů tudíž následně způsobily prudké propady cen (viz poklesy akciových indexů v článku ZDE). Objevily se velké problémy s likviditou, a to hned na několika trzích současně. Indexy v průběhu tří týdnů smazaly veškeré výnosy roku 2019, mnohé z nich vstoupily do bear marketu.

Investor a klesající akciové trhy

Řada investorů (především těch mladších či začínajících) se s podobným prostředím plným extrémní cenové volatility setkala vůbec poprvé. Mnozí netuší, jak reagovat. Prodávat nebo raději vyčkat a doufat, že se trhy otočí? Nebo spíše využít současných výprodejů k přikupování a ředění ztrát?

Při pohledu na prohlubující se ztráty začínají nad mnohými investory přebírat kontrolu emoce. Chamtivost předchozích let ustupuje do pozadí a na scénu se po delší době dere strach. Z mnohých krátkodobých spekulantů se rázem stávají dlouhodobí investoři, z dlouhodobých akciových investorů potom milovníci dluhopisů a hotovosti.

Naše chování v průběhu bear marketu ovlivňuje celá řada faktorů – např. naše psychická odolnost, schopnost snášet ztráty, tolerance k volatilitě cen, míra averze k riziku, zkušenosti z předchozích bear marketů, míra disciplinovanosti a řada dalších. Svou významnou roli sehrává i typ investora, kterým jsme. Zcela odlišně bude reagovat na propady daytrader obchodující na základě technické analýzy a dlouhodobý value investor s několikaletým investičním horizontem. Stejně tak lze očekávat odlišné chování u začínajícího investora a zkušeného matadora akciových trhů.

S postupujícím bear marketem roste tlak na psychiku investorů. Ztráty se hromadí, úspory mizí před očima. Náš limbický systém (zodpovědný za emoce) přebírá kontrolu nad neokortexem (část mozku zodpovědná za rozum a logické uvažování) a začínáme dělat impulzivní a ukvapená rozhodnutí. Psychická bolest z prohlubujících se ztrát (a vidina dalších) paralyzuje naše racionální uvažování. Každý investor se se vzniklou situací vyrovnává po svém.

Value investoři mají poměrně unikátní pohled na investice do akcií. Často se svým uvažováním v horizontu několika let, svou disciplinovaností a kontrariánským přístupem zcela vymykají převládající tržní mentalitě, jejímž primárním cílem bývá hon za krátkodobou výkonností. Value investor je svým způsobem private equity investor působící na trhu veřejně obchodovaných akcií. Středem jeho vesmíru je podnik a jeho vnitřní hodnota. Informace o tržní ceně přichází na scénu až jako poslední díl skládačky.

Naproti tomu pro většinu ostatních hráčů na akciových trzích je nejdůležitější tržní cena, kolem níž se točí svět. Její výše, směr a rozkolísanost ovládají jejich chování. Cena se stává pánem investorů a rozhoduje o jejich reakcích. Její rozkolísanost v čase bývá zcela chybně zaměňována za riziko, což následně vede k naprosto špatným investičním rozhodnutím. Obzvláště v dobách vysoké volatility a prudkých poklesů.

Jaké otázky si pokládáme?

Pro úspěšné přečkání období, která jsou plná zvýšené volatility a prudkých poklesů cen, je nezbytné zaměřit svou pozornost na náš dlouhodobý investiční horizont a investiční proces. Je velmi snadné podlehnout vlivu senzacechtivých médií či se nechat strhnout emocemi ostatních investorů s výrazně kratším investičním horizontem. Pokud si dnes člověk otevře finanční zpravodajství na CNBC či některý z webů zaměřených na finanční zprávy, potom zjistí, že hlavním tématem jsou často otázky, jejichž zodpovězení je pro dlouhodobého value investora zcela nepodstatné.

V případě Warrena Buffetta se novináři často divili, jak je možné být úspěšným investorem a nebýt na Wall Street. Odpověď je prostá. Analyzovat společnosti lze odkudkoliv na světě, třeba i z Omahy v Nebrasce. Důležité je nenechat se rozptylovat nepodstatným „šumem z Wall Street“ a zaměřit se jen na důležité otázky spojené s firmou, jejíž akcie člověk na dlouhá léta nakupuje a jejímž vlastníkem se díky nákupu těchto akcií stává.

Posuďme společně, které otázky jsou pro dlouhodobého akciového investora důležité.

- Kdy se propady akcií zastaví?

- Je na čase akcie prodávat nebo nakupovat?

- Který akciový sektor nakupovat a který prodávat?

- Na jakých úrovních bude S&P 500 na konci prosince?

- Jaké budou dopady na ekonomiku?

- O kolik poklesne HDP?

- Jak budou reagovat centrální banky?

- O kolik poklesnou úrokové sazby?

- Dočkáme se fiskálních stimulů?

- Kterým ekonomikám se povede nejhůře/nejlépe?

- Jak si povede USD, EUR, CHF či JPY?

- Neměl bych raději nakoupit zlato?

- Neměl bych po propadech nakoupit ropu nebo jiné komodity?

- Dříve či později nás čeká korekce vzhůru. Nemám využít pákové ETF/ETN?

vs.

- Budou zisky firmy, jejíž akcie držím či chci nakoupit, za 5-10 let výše či níže než dnes?

- Jaký dopad má současný vývoj na vnitřní hodnotu firmy? Bude za 5-10 let výše či níže?

- Jedná se o akcie kvalitní společnosti s dlouhodobě udržitelnou konkurenční výhodou, která je řízena managementem jednajícím v nejlepším zájmu vlastníků/akcionářů?

- Ohrožuje současný vývoj dlouhodobé podnikání společnosti?

- Představuje současný vývoj pro firmu příležitost nebo hrozbu?

- Bude firma po překonání obtížného období silnější nebo slabší než dříve? Získá nebo ztratí tržní podíl?

Případně o něco obecnější otázky typu:

- Jsou akcie s ohledem na jejich vnitřní hodnotu atraktivnější nebo dražší než před půl rokem … před rokem?

- Jsou valuace dostatečně nízké?

- Je lepší v následujících 10 letech držet hotovost/dluhopisy nebo akcie kvalitních firem?

- Nabízí akcie dostatečně atraktivní poměr výnos vs. riziko?

Warren Buffett v minulosti již několikrát doporučil investorům, aby se zabývali pouze informacemi, které splňují dvě podmínky – jsou „důležité“ a „poznatelné“. Například pochopení podnikatelského modelu a fungování společnosti Coca-Cola je „poznatelné“. Výroba slazeného nápoje není žádná raketová věda. Z výročních zpráv, firemních prezentací a řady jiných zdrojů jsme schopni poměrně dobře pochopit, jak firma funguje. O tom, zda je splněna zároveň i první podmínka („důležité“), následně rozhoduje aktuální tržní cena ve vztahu k našemu konzervativnímu odhadu vnitřní hodnoty společnosti. Pokud je cena příliš vysoká, podmínka splněna není. V opačném případě je a akcie společnosti nakoupíme.

Nyní se vraťme k našim otázkám. Odpovědi na prvních 14 otázek sice patrně patří do kategorie „důležité“, avšak zcela jistě jsou zároveň „nepoznatelné“. Proto nemá smysl se jimi příliš trápit. Nikdo netuší, kdy se propady akcií zastaví (každý nám však rád nabídne svůj názor). Nikdo nedokáže časovat trhy a přesně určit vrchol či dno. Stejně tak je velmi obtížné investovat způsobem, kdy rotujeme mezi jednotlivými sektory a snažíme se odhadovat, kterému se bude v následujících X měsících dařit lépe a kterému hůře. Naprosto k ničemu jsou nám potom předpovědi analytiků o hodnotě indexů na konci roku.

Jaké bude HDP? Bezpochyby důležitá informace, avšak opět postavená na diskutabilních odhadech. Stejně tak reakce centrálních bank či jednotlivých států. Ani členové bankovní rady centrálních bank netuší, jak přesně bude vypadat jejich rozhodování za půl roku či rok. Nedává proto příliš smysl na základě našich predikcí jejich chování řídit naše dlouhodobé investice. Zcela zbytečná je pro naše rozhodování vlastně i informace o růstu HDP. Ovlivní snad naše rozhodnutí o nákupu firmy, kterou hodláme držet několik let, zda bude letošní HDP +1,1 % či +0,3 %? Nikoliv. Zcela v mlze jsou potom budoucí ceny měn či komodit.

Ano. I v případě zbývajících otázek pracujeme s jistou mírou nejistoty a můžeme polemizovat, zda všechny odpovědi patří do kategorie „poznatelné“. Troufám si však tvrdit, že se jedná o odpovědi, které jsou mnohem „poznatelnější“ než otázky spjaté s budoucím vývojem trhů, chováním centrálních bankéřů, politiků, investorů či vývojem ekonomiky.

Při investování do akcií pracujeme vždy v prostředí nejistoty. Trefně situaci vystihl Howard Marks, který ve svém memu konstatoval, že každý investor pracuje v prostředí, kde výsledek ovlivňují tří základní veličiny – neznámé informace, náhoda a schopnosti investora. Nezbývá nám, než se smířit se skutečností, že v investování do akcií nebudeme nikdy znát všechny informace o dané společnosti, jejíž akcie nakupujeme, a úspěch naší investice vždy ovlivní i faktor náhody. Někdy více, jindy zase méně. Jediný způsob, jak naklonit jazýček vah pravděpodobnosti na naši stranu jsou naše schopnosti. Můžeme začít tím, že si položíme správné otázky. Tedy takové, které vedou k informacím, jež jsou „důležité“ a „poznatelné“.

Závěrem

Závěrem vzpomeňme na slova Benjamina Grahama: „Investing is Most Successful When It’s Most Businesslike“. Díváme-li se na současný vývoj na finančních trzích optikou majitele firmy, otevírá se nám rázem zcela nová perspektiva. Budou zisky firem za 10 let výše či níže než dnes? Bude se společnostem v mém portfoliu dařit lépe či hůře? To jsou otázky, kterými se zabývat. Nikoliv spekulacemi, kde budou akciové indexy za 3, 6, 12 měsíců. Posedlost aktuálním děním a krátkodobou výkonností přenechme s klidem novinářům a spekulantům. Náš investiční horizont je jinde. Uvažujme proto dlouhodobě!

PS: Je tedy na čase prodávat akcie?

Pokud bychom vlastnili kvalitní firmu s ručením omezeným v ČR, uvažovali bychom nyní o jejím prodeji? A pokud ne, proč se nechováme podobně, když držíme akcie kvalitních firem obchodovaných na burze? Nenabízí naopak propady na trzích nové investiční příležitosti? Odpovědět si musí každý sám.