Nedávno zveřejněný report SPIVA odhalil (viz článek ZDE), že většina aktivně řízených akciových fondů v USA nebyla schopna překonat pasivní index. V průběhu uplynulých 20 let překonalo svou výkonností index pouhých 7,86 % fondů. O moc lépe si fondy nevedly ani v patnácti, deseti či pětiletém horizontu (6,05 %, 6,86 % a 11,99 % fondů překonalo index). Mezi hlavní příčiny bývají nejčastěji uváděny vysoké poplatky, které fondy účtují svým klientům. Jak vysoké ve skutečnosti jsou?

Poplatky aktivně řízených akciových fondů v USA

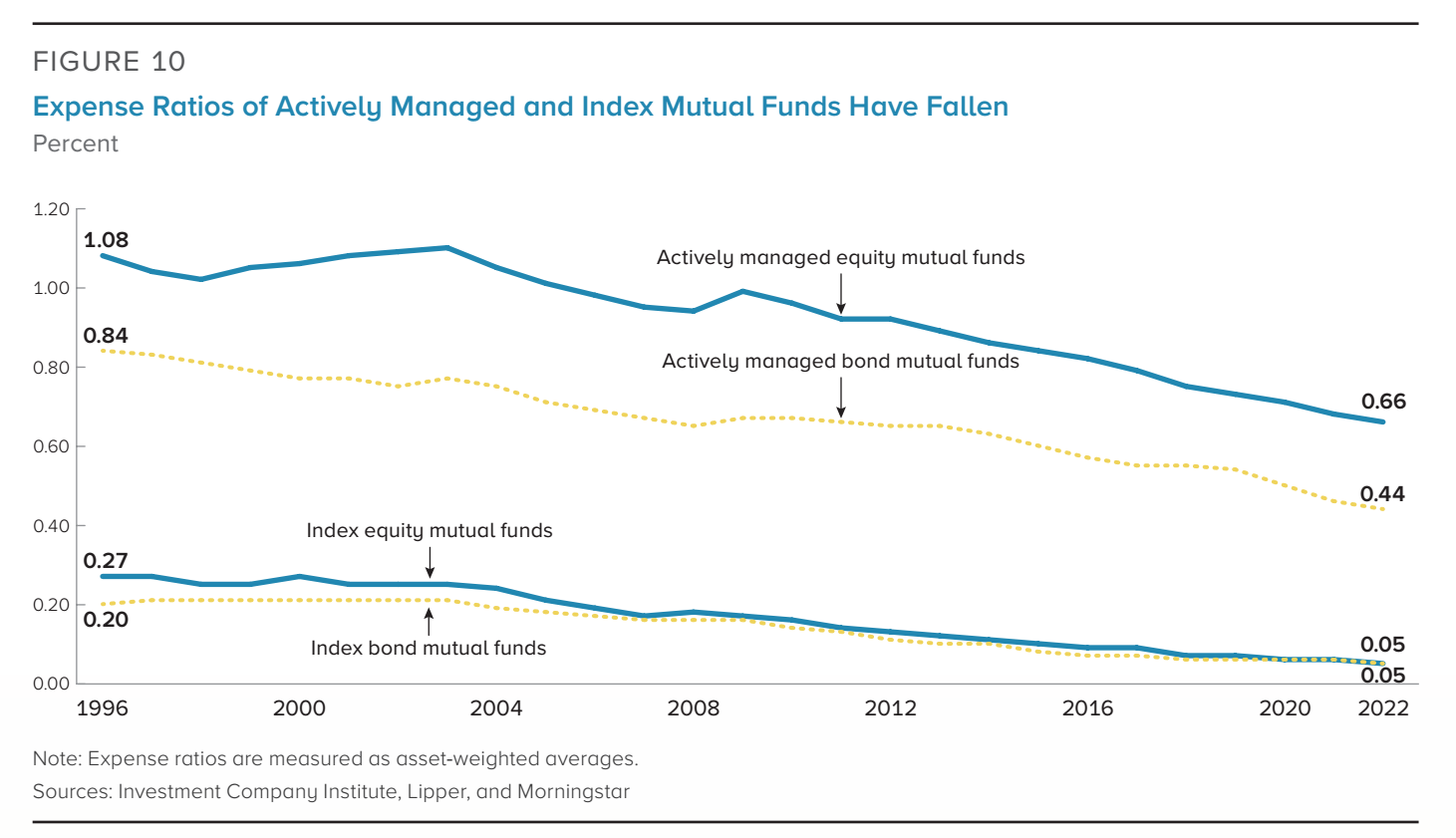

Odpověď zjistíme z nejnovějšího ICI reportu „Trends in the Expenses and Fees of Funds, 2022“. Zaměříme se na klíčový ukazatel expense ratio. V roce 2022 se tento ukazatel pohyboval v případě aktivně řízených amerických akciových podílových fondů na úrovni 0,66 % ročně. Ve srovnání s rokem 1996 poklesl o 0,42 %. Za poklesem stál především tlak investorů, kteří vcelku logicky preferovali nízkonákladové fondy (často pasivní/indexové), což tlačilo na poplatky v celém odvětví. Průměrné expense ratio indexových akciových podílových fondů pokleslo v roce 2022 na zanedbatelných 0,05 %. V případě indexových ETF se expense ratio pohybovalo na konci minulého roku na úrovni 0,16 %.

Pozn. Nejedná se o veškerý výčet poplatků, které můžete v případě US fondů zaplatit.

Jak vypadá situace v Evropě?

Situace v Evropě je ve srovnání se Spojenými státy z pohledu drobného investora ještě horší. Za aktivní správu svých prostředků zaplatí mnohem více.

Nutno přiznat, že alespoň část vyšších nákladů je v případě evropských UCITS fondů opodstatněná. Spojené státy jsou jedna země s velkým počtem obyvatel, jednou měnou, společnou regulací, několika málo burzami a vypořádacími systémy, v níž je tradičně mnohem tvrdší konkurenční boj než v Evropě. Velcí hráči v USA navíc spravují obrovské množství majetku, což jim umožňuje podstatně vyšší úspory z rozsahu.

Naproti tomu starý kontinent je společenstvím mnoha zemí s různými měnami, jazyky, regulací, burzami a vypořádacími systémy. Fondový business je zde z velké části pod taktovkou velkých bank. Trh je mnohem více fragmentovaný a úspory z rozsahu jsou tak menší. I přesto je však otázkou, zda jsou poplatky opodstatněné. Jak jsou tedy vysoké?

Data za rok 2022 ještě nejsou k dispozici. Pokud však vyjdeme z údajů ICI a reportu z října 2022 „Ongoing Charges for UCITS in the European Union, 2021“, tak zjistíme, že v případě aktivně řízených evropských akciových fondů se klíčový ukazatel ongoing charges pohyboval v roce 2021 na úrovni 1,32 %. V případě indexových fondů na 0,26 %.

Pozor však na přímé srovnání s USA, protože expense ratio není ekvivalentem ongoing charges. Dokonce i ongoing charges můžeme počítat několika způsoby, a to v závislosti na regulaci (viz str. 4 výše uvedeného dokumentu). V případě tohoto článku si však můžeme dovolit jisté zjednodušení.

Pozn. Nejedná se o veškerý výčet poplatků, které můžete v případě evropských fondů zaplatit.

A co Česká republika?

Jak vypadá situace v případě aktivně řízených akciových podílových fondů v ČR? Ve srovnání s průměrem Evropy bohužel většinou ještě hůře. Stačí se podívat na 5-10 největších akciových fondů nabízených na trhu, případně si otevřít sdělení klíčových informací vašeho oblíbeného fondu. Zaměřte se na informace o nákladovosti. Zejména pak na vstupní poplatky, výstupní poplatky, celkovou nákladovost a případný výkonnostní poplatek.

Poplatky jsou zabijákem výkonnosti! Investoři jim však často bohužel nevěnují patřičnou pozornost. Jsou přitom jedním z mála faktorů, které mají v investování pod kontrolou.

Tip:

- Poplatky evropských UCITS fondů se v lednu tohoto roku zabývala i ESMA. Své závěry publikovali v dokumentu „Costs and Performance of EU Retail Investment Products 2023“