Howard Marks, value investor a zakladatel investiční společnosti Oaktree Capital, publikoval další ze svých výjimečných memorand, v němž se rozepsal o současné situaci na finančních trzích.

Kompletní memorandum naleznete ZDE.

Hlavní myšlenky:

- Současný vývoj na finančních trzích není jedním z klasických cyklů. Byl způsobený exogenním šokem v podobě koronaviru a nikoliv ekonomickými faktory.

- Pokles díky tomu nemůže být vyléčený čistě ekonomickými stimuly. Nejdříve musí být odstraněna hlavní příčina v podobě koronaviru. To vyřeší až vakcína.

- Biliony dolarů ze státní kasy nesloužily jako stimulace ekonomiky, ale byly pouze náhradou vypadlých příjmů. Jejich cílem bylo udržet ekonomiky v chodu. Firmy i jednotlivci se dostali do problémů.

- Ekonomické oživení je závislé na postupu v boji s virem a zároveň na pokračování fiskálních stimulů.

- Za růstem finančních trhů stojí primárně pokles úrokových sazeb. Nízké sazby mají řadu efektů:

- Stimulační efekt pro ekonomiku.

- Snižují diskontní sazbu používanou při výpočtu čisté současné hodnoty budoucích peněžních toků, čímž zvyšují hodnotu všech investic.

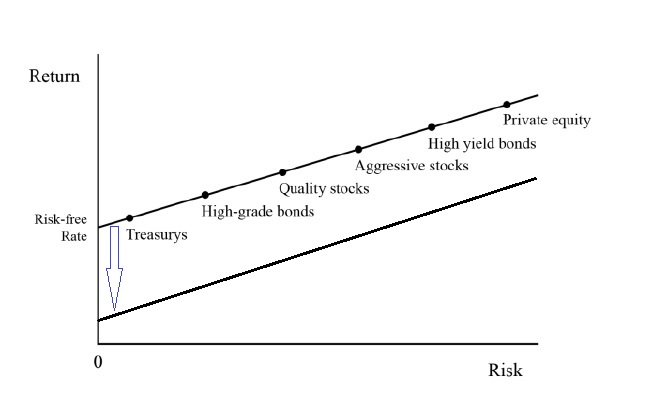

- Nízká bezriziková úroková sazba posunula níže celou přímku kapitálového trhu (viz obrázek níže). Důsledkem jsou nižší budoucí výnosy všech tříd aktiv.

- Nižší požadované výnosy investorů vedou k vyšším valuacím na trzích.

- Americká centrální banka může svými nákupu dluhopisů dále snižovat jejich výnosy.

- Nízké úrokové sazby a očekávané výnosy podporují rizikové chování investorů a hon za výnosem.

- Potřeba investovat peníze podporuje kapitálové trhy a financování projektů, a to i přesto, že jejich očekávané výnosy jsou nejnižší v historii.

- V případě, že je americký akciový index tvořen z 25 % růstovými technologickými firmami s vysokými valuacemi a ze zbývajících 75 % společnostmi s nízkými valuacemi, potom průměrné hodnoty růstu, valuaci či výnosů neříkají příliš mnoho o celém akciovém trhu.

- Minulé krize byly vynikající příležitostí k nákupu, protože řada investorů ztratila spousty peněz a nervy. Dnes však mají díky ministerstvu financí a americké centrální bance (FED) spousty peněz a pevné nervy. Díky tomu je investování obtížnější než v minulosti.

- V USA již není prostor pro další snižování sazeb. Je proto otázkou, jak FED podpoří ekonomiku při druhé vlně koronaviru.

- Záchranná opatření otevírají značný prostor pro morální hazard. Když státy zachraňují své občany před ztrátami, tak je zároveň učí, že je v pořádku dělat rizikové investice. Pokud investice vyjde, potom zbohatnou, pokud ne, budou zachráněni. To je velmi špatná lekce.

- FED navíc v řadě investorů vyvolal dojem, že při každém větším poklesu přispěchá na pomoc a zachrání je. To přirozeně podporuje jejich rizikovější chování.

- Enormní fiskální a monetární stimuly vyvolávají obavy z inflace.

- FED se nicméně obává slabého ekonomického růstu.

- Marks nemá ponětí, zda uvidíme inflaci, stagflaci, stagnaci či deflaci. V Oaktree nebudou sázet ani na jednu z výše uvedených možností. Neinvestují dle makro predikcí. Bylo by sice krásné vědět, která ze situací nastane, budoucnost je však bohužel neznámá.

- Vše se zdá být na relativní bázi vůči jiným investičním instrumentům správně oceněné, ale nic není levné (díky nízkým úrokovým sazbám).

- Očekávané výnosy všech tříd aktiv jsou nejnižší v historii.

Jaké mají investoři alternativy?

- Investovat jako vždy a očekávat stejné výnosy jako v minulosti – Marks se však domnívá, že budoucí výnosy budou podstatně nižší.

- Investovat jako vždy, ale očekávat nižší výnosy než v minulosti – Realistický scénář, avšak ne příliš atraktivní.

- Redukovat riziko, s ohledem na vyšší míru nejistoty, a akceptovat tím pádem ještě nižší výnosy – To sice dává smysl, ale potom budou naše výnosy ještě nižší.

- Přesunout se do hotovosti a trpělivě vyčkávat na příznivější prostředí – Marks tuto variantu nedoporučuje. Přesun do hotovosti by byl v současném prostředí extrémní řešení. Obzvláště, když máme v průběhu čekání nulové výnosy.

- Zvýšit riziko v očekávání vyšších výnosů – Tato varianta by sice teoreticky měla fungovat, ale je velmi nejistá, obzvláště když ji preferuje tak velké množství jiných investorů jako nyní. Vysoká míra nejistoty Marksovi napovídá, že nyní není vhodný čas na to být agresivní. Nízké očekávané výnosy nejsou dostatečnou kompenzací za podstupované riziko.

- Investovat více do speciálních situací a výjimečných portfolio manažerů – Tedy hledat alfu (nadvýnos) v alternativních investicích, privátních investicích a jinde. To je však spojeno s nižší mírou likvidity a rizikem potenciálního špatného výběru portfolio manažera.

- Marks se domnívá, že žádná z výše uvedených alternativ není uspokojivá a neochrání nás před poklesem trhů. Jiné možnosti však v tuto chvíli nemáme.

- Sám preferuje defenzivní přístup. Nejistota je vysoká. Díky FEDu však budou zároveň nízké i budoucí výnosy aktiv. Investor tak není dostatečně kompenzován za podstupované riziko. Pravděpodobnost není na straně investora. Trhy jsou navíc velmi náchylné na negativní šoky, které mohou způsobit další pokles.