Knih o investování do akcií, které napsali čeští autoři s praktickými zkušenostmi z kapitálových trhů, je jako šafránu. Období půstu v posledních týdnech ukončil Mikuláš Splítek, portfolio manažer podílového fondu Stock Small Caps (více o fondu ZDE a ZDE), který publikoval svou novou knihu „Stát se investorem“. Co jej vedlo k napsání knihy o investování? O čem kniha je a jak vůbec vypadá rámec pro sestavování investiční teze portfolio manažera fondu obhospodařujícího majetek v řádu několika miliard korun? Odpovědi na výše uvedené otázky (a řadu dalších) naleznete v rozhovoru s Mikulášem Splítkem:

Ahoj Mikuláši. Předně mi dovol, abych ti pogratuloval k vydání knihy. Sám vím, jak obtížné to může být v poměrech ČR, obzvláště jedná-li se o tak specifické téma jako je investování. Je vždy skvělé, když vyjde kniha o investování od českého autora, který s ním má praktické zkušenosti. Co tě vlastně vedlo k napsání knihy?

Celé to má na svědomí Dorothea Brandeová. Tedy, nikdy jsem se s ní osobně nesetkal, ale její kniha Becoming a Writer (1934) mi poskytla inspiraci, strukturu a hlavně sebedůvěru k tomu, abych zkusil o investování něco napsat. Stát se investorem vlastně patří jí.

Tvá kniha je poměrně unikátní svým pojetím, protože v ní nahlížíš na investování jako na kombinaci “řemesla“ a umění, přičemž velká část knihy je věnována právě onomu umění. To se příliš často nevidí. Můžeš nám to trošku přiblížit?

K těm dvěma složkám se často přistupuje tak, že řemeslo dokáže odkoukat každý, ale kreativita se buď projeví, anebo ne. „Genialita je nepřenosná,“ omluví se pravidelně hned v úvodu většina burzovních knih a dál už popisují pouze ony řemeslné technikálie. Jak si ale právě Brandeová povšimla: „Obtíže začátečníka nastávají daleko dříve, než dospěje do bodu, kdy by mohl mít prospěch z technických pravidel. Nemá totiž zkušenosti, aby platnost takových pouček vůbec posoudil.“ A proto jsem zkusil napsat něco, co by těm technickým učebnicím mělo předcházet. Aby člověk nejprve uvěřil ve vlastní kreativní schopnosti, takříkajíc ve vlastní genialitu.

Ve své knize popisuješ rozdíl mezi value investory a růstovými investory. Řada investorů je přesvědčena, že si musí hned na začátku své kariéry vybrat jednu stranu a celý život se jí držet. Ty to nicméně vidíš odlišně. Jaký je tvůj pohled?

Nu, ve výsledku spíš popisuji, co mají obě strategie společné – propojování hodnoty s cenou, možná jen v trochu odlišných časových rámcích. Dobří investoři tedy dle mého názoru, někdy možná nevědomky, oba přístupy kombinují. A myslím, že mladí lidé, se kterými se například potkávám v rámci Klubu investorů nebo s nimi spolupracuji na projektu Investee, intuitivně cítí, že striktně oddělené kategorie jsou užitečně spíše jako myšlenkové experimenty, méně už v praktické aplikaci. Cení si flexibility. Sdílím jejich pohled.

Jací investoři na tebe měli doposud největší vliv a nejvíce ovlivnili tvůj přístup k investování?

Benjamin Graham, Philip Fisher, Peter Lynch, Thomas Phelps, Stanley Druckenmiller, a další. Je to ostatně hezky vidět ze seznamu doporučené četby, který je v závěru knihy. A mimořádně důležité místo v mém životě má Ján Hájek (manažer fondu Top Stocks), se kterým mám tu čest být v denním kontaktu.

Dá se podle tebe dobrý stock-picker vychovat? Nebo musí mít každý vynikající investor i něco navíc? Buffett například tvrdí, že investování není hrou, kde člověk s IQ 160 porazí člověka s IQ 130. Údajně stačí průměrné IQ. Nezbytný je však správný temperament.

„Ctnost se nedá učit,“ argumentoval už Platón ve spisku Meno před více než dvěma tisíci lety. Přesto k ní lze dojít. Dojít skrze – slovy psychologa Carla Rogerse – „opravdové a neutuchající reagování na podněty, které život ve své pestrosti přináší“. Myslím, že na tom něco bude, i v investování.

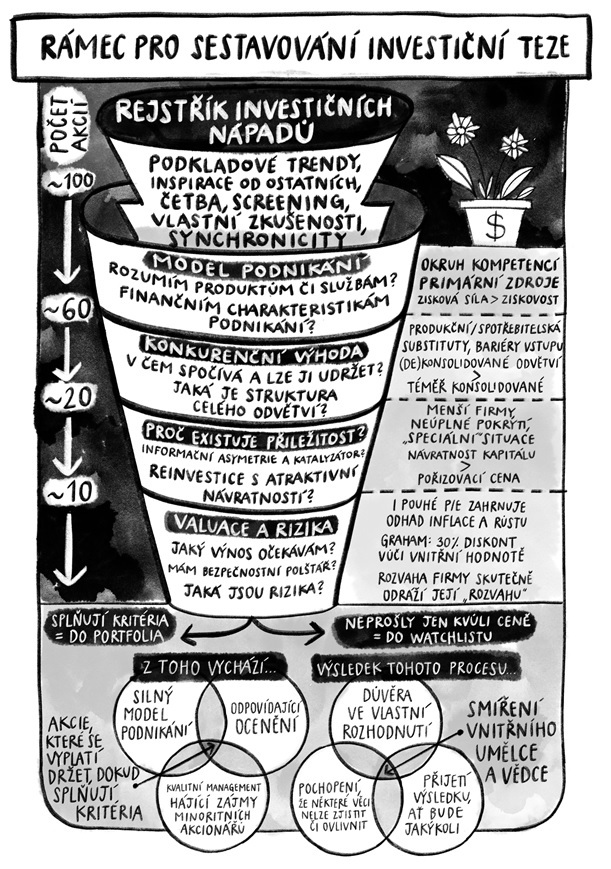

Ve své knize máš obrázek znázorňující budování investiční teze. Držíš se ve svém fondu Stock Small Caps stejného procesu?

Ano, knihu, doufejme, psala stejná osoba, která spravuje fond Stock Small Caps. (smích) Se řízením fondu mi ovšem pomáhá akciový tým Erste Asset Management, takže se do něj z části promítají i individuální styly dalších patnácti investorů.

Jak dlouho ti v průměru zabere analýza investiční teze od nápadu až k samotné investici?

Počet pozic v portfoliu, jejich vážení, čas na jejich analýzu – to všechno jsou proměnné, které jsou dle mého názoru spíše výslednicí práce investora, ne jejím zadáním. Mimo prostých fyzikálních omezení (čas, zdroje) je pak ovlivňuje hlavně komplexita zpracovávané investiční myšlenky a naturel samotného člověka. Zmíněný Ján Hájek obvykle věnuje několika měsíční úsilí na to, aby byl s určitou pozicí spokojený. Peter Lynch byl naopak známý tím, že klidně koupil firmu, o které poprvé slyšel půl hodiny předtím. Já se obvykle pohybuji někde mezi tím, v horizontu týdnů, ale třeba letos na jaře jsem kvůli dramatickému kolísání jednal o poznání rychleji.

Ty jsi spíše kvalitativní typ investora. Myslíš si, že mají v případě drobných investorů v dnešní době ještě nějaký smysl kvantitativní přístupy?

Určitě, jen zřejmě ne ve své nejjednodušší podobě (screening podle poměrových ukazatelů). Zářným příkladem může být veleúspěšný fond Renaissance Technologies. Založil ho matematik Jim Simons, a do řad zaměstnanců programově vybíral podobně orientované lidi – fyziky, softwarové inženýry. Ti se pak snažili hledat souvislosti mezi s finančním trhem dříve nekorelovanými daty (o počasí, o pohybu osob ve městech, o trendech na internetu) a pohyby jednotlivých akcií. Simonsova kvantitativní strategie podle všeho za poslední tři dekády přinesla neuvěřitelné zhodnocení v průměru přes 30 % ročně.

V knize zmiňuješ, že se často snažíš identifikovat silný trend, který bude hrát v budoucnu důležitou roli, a následně hledáš firmy, které by z něj mohly těžit. Historie je nicméně plná příkladů mnoha velmi silných trendů, které zásadním způsobem ovlivnily život lidstva, ale přesto nebyly firmy z daných odvětví příliš dobrou investicí. Často díky extrémní konkurenci, kterou přilákala vidina vysokých marží. Příkladem může být automobilový průmysl, aerolinky či výroba mobilních telefonů (pomineme-li Apple). Jak se těmto “růstovým pastem“ vyhýbáš?

Podkladový trend je jen odrazový můstek. Pak přichází na řadu analýza odvětví, která by měla ukázat na úroveň fragmentace či naopak konsolidace, na možné bariéry vstupu, na míru komoditizace daného produktu či služby, na regulatorní prostředí, a další charakteristiky, které ve finále rozhodují o tom, jestli daný rostoucí trh skýtá příležitost i k udržitelně rostoucí ziskovosti.

Jak poznáš, že začíná firma ztrácet svou konkurenční výhodu?

Nepoměrně více času věnuji odhalování, která firma nějakou konkurenční výhodu má. Zdá se to totiž být poměrně vzácný fenomén. Pamatuji si, jak mi Ján Hájek jednou řekl: „Konkurenční výhodu je samozřejmě možné ztratit, ale nesetkal jsem se s tím, že firma konkurenční výhodu nemá a nabyde ji.“ Pravděpodobně to totiž není něco, co by šlo jednorázově vymyslet při brainstormingu či se dalo koupit od nějakého konzultanta. Je to zřejmě cosi pevně zabudovaného do firemní kultury, do její DNA. A ta je pochopitelně představována lidmi – takovými, kteří jsou cílevědomí, schopní a čestní. Většinu času tedy věnuji tomu, abych takové lidi rozpoznal a podpořil. Vrátím-li se ovšem k tvé otázce, mohou lidé poztrácet své kladné vlastnosti? Nepochybně ano, k regresi či stagnaci dochází u jednotlivců i u celých společností. U firem se to projevuje například tím, že (neuváženě) vstupují mimo svůj jádrový byznys, nadměrně zvyšují cenu svých produktů či služeb (zneužívají postavení) nebo ji naopak nemohou zvýšit vůbec (ztrácí schopnost inovovat).

V knize uvádíš, že by investoři měli hledat investiční příležitosti v oblastech s nízkou konkurencí. Například v řadách firem s nízkou tržní kapitalizací, na které se zaměřuje mnohem méně institucionálních investorů a analytiků. Zároveň však hledáš příležitosti výhradně na rozvinutých trzích. Není to trošku škoda? Nejsou právě rozvíjející se trhy jednou z mála posledních (relativně neefektivních) oblastí investování, kde lze najít velmi zajímavé investiční příležitosti?

Rozvíjející se trhy jsou z pohledu cenotvorby rozhodně méně efektivní, a jako takové se zdánlivě hodí pro aktivní přístup. Jsou ovšem rovněž spojeny s horší dostupností informací, nižší úrovní korporátního řízení, menší právní ochranou minoritních akcionářů a méně rozvinutým finančními systémem na podporu inovativních nápadů. Historicky pak ve výsledku, navzdory nominálně vyššímu růstu HDP, vykazují v průměru nižší návratnost akciových investic. Můj přístup je tedy jakýmsi kompromisem – portfolio tvoří firmy z rozvinutých trhů, ale v té nejméně efektivní kategorii malých firem.

Kdyby sis měl vybrat 3 akcie ve svém portfoliu, kterým nejvíce věříš a u nichž máš aktuálně největší soulad vnitřního vědce a umělce, které by to byly a proč?

Raději o portfoliu fondu Stock Small Caps přemýšlím jako o celku, nespojuji ho s dvěma, třemi konkrétními firmami. Věřím, že západní společnost je již za vrcholem konzumního způsobu života, a nyní se bude soustředit spíše na efektivitu svého fungování než na kvantitu své produkce a spotřeby. Do takového trendu tedy zapadá sdílení (dopravních prostředků, nemovitostí), šetrnější nakládání se zdroji (recyklace materiálů, obnovitelné zdroje energie, vyšší standardy u potravin) a celkově vzrůstající podíl znalostní ekonomiky a nehmotných aktiv. Kdokoliv se může podívat do výroční zprávy fondu na konkrétní příklady firem, které mi do těchto trendů z různých důvodů pasují.

Mikuláši, moc ti děkuji za rozhovor a přeji ti co nejvíce prodaných knih. Závěrem nám prosím ještě řekni, kde si mohou čtenáři tvou knihu koupit a kde se o tobě mohou dovědět více, případně více o tvém fondu?

Přejme to hlavně lidem v nakladatelství Melvil Publishing, kteří prokázali mimořádnou odvahu tím, že text vydali. Doufám, že se jim všechna ta energie vrátí. Informace o fondu i výše zmíněné výroční zprávy lze snadno najít na stránkách http://www.investicnicentrum.cz. Mým přáním by bylo, aby se čtenáři skrze knihu a vlastní či fondové investiční krůčky dozvěděli především více o sobě samotných.

(Pozn. B – Otázky Petra Čermáka, I – Odpovědi Mikuláše Splítka zaslané dne 7.9.2020 v původní podobě)

Kdo je Mikuláš Splítek?

Mikuláš Splítek, portfolio manažer, Erste Asset Management

Mikuláš je portfolio manažerem ve společnosti Erste Asset Management, která spravuje aktiva i pro Českou Spořitelnu. Osobně řídí akciový fond Stock Small Caps, který je zaměřený na menší firmy ze Severní Ameriky a západní Evropy. Dříve působil u obchodníka s cennými papíry Brokerjet ČS. Pro Investiční web vytvářel program o psychologii investování, pro Roklen24 psal Seriál investičních nápadů, podílí se na nezávislém studijním programu Investee a v listopadu bude vystupovat na České investiční konferenci. Jeho strategie kombinuje hodnotový přístup B. Grahama s vyhledáváním růstových příběhů podle P. Fishera.