Dnes se v rubrice „Graf týdne“ podíváme na výhled investiční banky Morgan Stanley pro rok 2019 či na největší měsíční pokles cen ropy za posledních deset let.

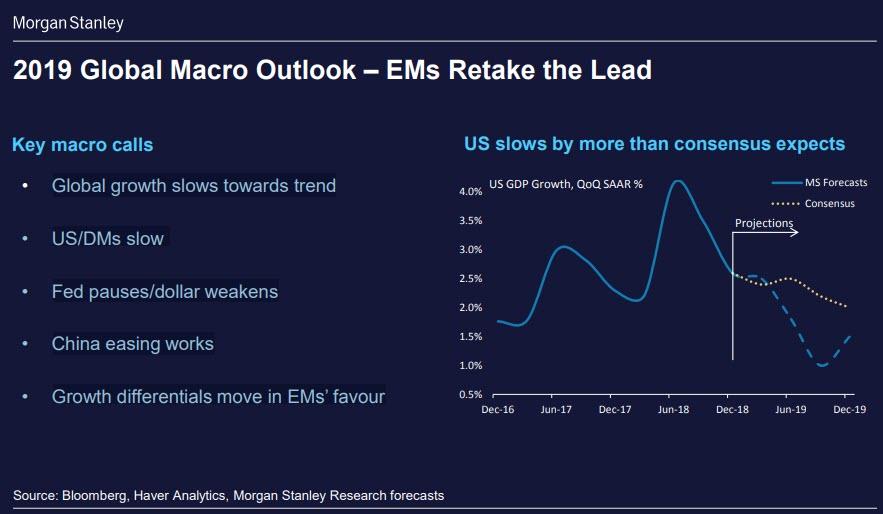

Morgan Stanley a jejich výhled pro rok 2019

Banka Morgan Stanley zveřejnila svůj výhled pro rok 2019. Banka očekává, že americký akciový index S&P 500 ukončí rok 2019 na úrovni 2 750 (nyní 2 760). Zároveň svým klientům doporučuje nakupovat akcie na rozvíjejících se trzích. Dále doporučuje prodat korporátní dluhopisy a navýšit podíl hotovosti v portfoliu. V neposlední řadě pak očekává oslabení USD a nadprůměrnou výkonnost value akcií ve srovnání s růstovými akciemi. Pravděpodobnost recese v USA odhadují v roce 2019 na 20 %.

Pro value investora je většina podobných jednoletých top-down makroekonomických predikcí relativně nevýznamná. Mnohé z nich se ukáží být zcela chybné. Nikdo nedokáže předpovídat budoucnost! Výhledy investičních bank jsou navíc často ve vzájemném rozporu. Hlavním cílem value investora je nalézt podhodnocené akcie a sestavit z nich rozumně diverzifikované portfolio. Jeho investiční horizont je podstatně delší než jeden rok. Při nákupu podhodnocené akcie očekává, že ji bude držet nejméně 3-5 let. To je natolik dlouhá doba, že se makroekonomickými odhady pro nejbližší rok nemusí příliš trápit. Dlouhodobé odhady jsou pak chronicky nepřesné. Pokud makroekonomové a investiční stratégové nejsou často schopni odhadnout správně ani vývoj pro nejbližší rok, potom nelze očekávat, že by jejich dlouhodobé predikce měly pro investora příliš velkou přidanou hodnotu. Pokud objevíme podhodnocené akcie vynikající společnosti s dlouhodobě udržitelnou konkurenční výhodou, které můžeme držet několik let, potom nedává příliš smysl snažit se načasovat náš nákup v závislosti na aktuálním jednoletém makroekonomickém výhledu té či oné investiční banky.

Pro zajímavost však nezaškodí do výhledů nahlédnout, protože bývají plné zajímavých statistik, které často poskytnou komplexní a ucelený přehled o současné situaci ve světě a na finančních trzích.

MS očekává, že globální růst ekonomiky zpomalí a americká centrální banka přestane v polovině roku 2019 se zvyšováním sazeb.

Banka odhaduje, že skutečné globální kvantitativní utahování nastane až v roce 2019, kdy se k americké centrální bance připojí i ECB. Analytici dále očekávají výrazné oslabení amerického dolaru. Zároveň upozorňují, že oslabující USD historicky příliš nepřál výkonnosti US akcií ve srovnání se zbytkem světa.

Domnívají se, že v současných valuacích je již započítána velká část obav investorů.

Zároveň dodávají, že růstové akcie jsou ve srovnání s value akciemi drahé.

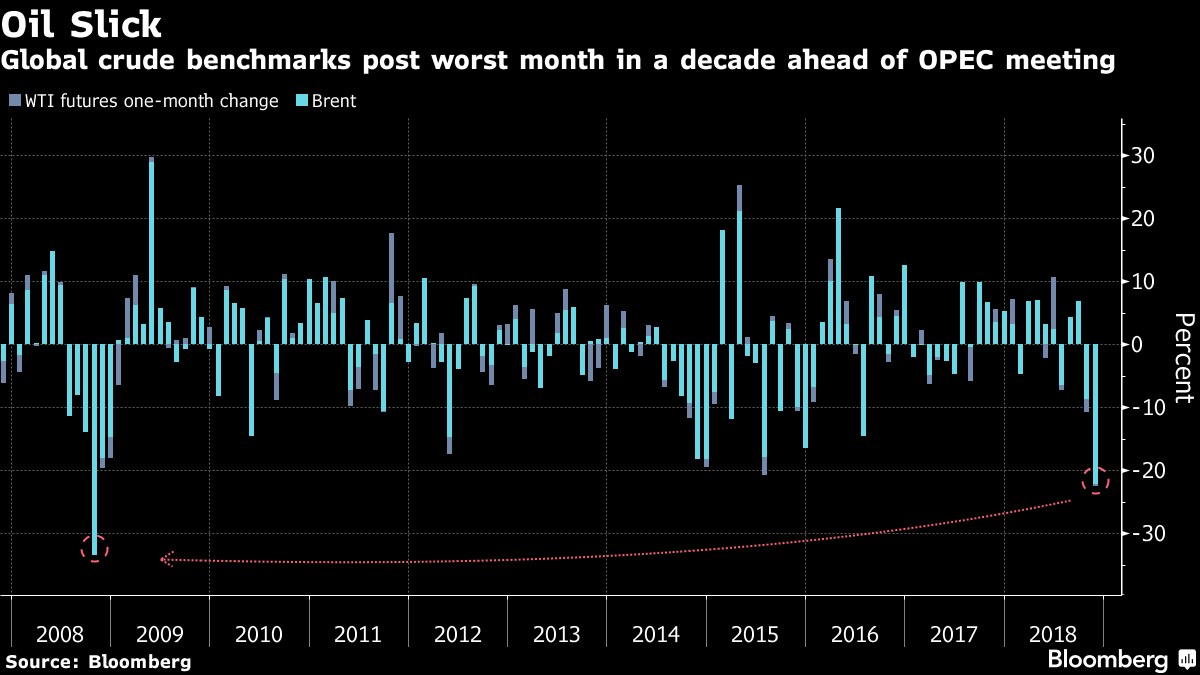

Největší pokles ropy za 10 let

Cena ropy v uplynulém měsíci poklesla o 22 % a zaznamenala tak největší propad za deset let. V posledních několika dnech se cena pohybuje na úrovni kolem 50 USD za barel. Příčinou jsou obavy z rostoucí nabídky a obchodních válek. Investoři v následujících dnech zaměří svou pozornost primárně na zasedání kartelu OPEC, který bude rozhodovat o snížení těžby, a to až o 1,3 milionu barelů denně.

Dluh amerických korporací vůči HDP na rekordních úrovních

Dluh korporací mimo finanční sektor v USA se vyšplhal na nejvyšší hodnotu od roku 1954, když překročil hranici 70 % HDP.