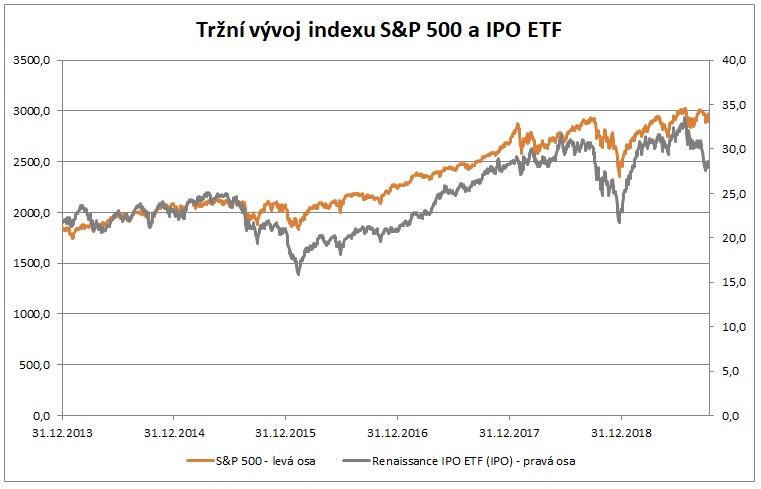

Value investor a profesor ze Stern School of Business at New York University Aswath Damodaran se v půlhodinovém videu opět zaměřil na trh IPO (Initial Public Offerings – primární úpis akcií, neboli první vstup společnosti na burzu). Zkoumal, jak si v letošním roce vede co do výkonnosti ETF složené z IPOs, či jak se daří 7 nejvýznamnějším primárním úpisům letošního roku. Dále se s diváky podělil o lekce, které si drobný investor může ze současného trhu IPO odnést. V neposlední řadě prezentoval své odhady vnitřní hodnoty pro společnosti Levi Strauss, Lyft, Pinterest, Beyond Meat, Uber, Slack či Peloton, a to včetně svých výpočtů.

Hlavní myšlenky:

- IPO je pro tradery, nikoliv pro investory. Cena je v prvních týdnech až měsících určována primárně nabídkou a poptávkou, náladou investorů/spekulantů či momentem. Valuace nehrají příliš velkou roli.

- Při IPO se snaží investiční bankéři určit optimální cenu, za jakou se na trhu upíše co největší množství akcií. Nestanovují cenu primárně na základě rozumného ocenění.

- Na IPO se zaměřují především účastníci trhů s krátkým investičním horizontem.

- IPO jsou většinou mladé firmy s nejistou budoucností. Proto o ně mají zájem tradeři.

- Denní pohyby tržních cen IPO neurčují primárně změny fundamentů, ale spíše změny nálad investorů/spekulantů.

- Řada firem se často snaží propagovat jako firmy ze zcela jiného odvětví, než ve skutečnosti jsou. Nejčastěji se snaží přesvědčit trhy, že jsou technologické firmy. Důvodem je ocenění. IPO firmy se oceňují nejčastěji na bázi srovnání s podobnými firmami z odvětví, které jsou již obchodované na akciových trzích. Technologické firmy mají většinou vyšší ocenění. Proto se některé firmy snaží přesvědčit trhy, že si i jejich akcie zaslouží vysoké ocenění, protože jsou vlastně technologické firmy.

- Je nebezpečné automaticky oceňovat IPO podobně, jako je oceňují Venture Capital společnosti (VC).

- Mladé společnosti často emitují několik tříd akcií s různými hlasovacími právy. Některé akcie nemají hlasovací právo vůbec. IPO firmy navíc často odměňují stávající zaměstnance akciemi či opcemi, čímž v budoucnu dochází k ředění akcií. To často není dostatečně zohledňováno.

- Měli bychom mít na paměti, že s přibývajícím časem přestane jít o hru spekulantů a začnou postupně převládat fundamenty. Investoři se začnou orientovat na podnikatelský model společnosti a vyvstanou otázky, kdy a jak začne společnost vydělávat a kdy se dostaví první zisky.

- Damodaran se i přes vše výše uvedené snaží IPOs oceňovat. A to i přesto, že se jedná o velmi obtížný úkol a ocenění bývá velmi nepřesné. Důvodem je skutečnost, že IPO příliš investorů neoceňuje, protože to považuje za obtížné. Konkurence je proto nízká.

- Na konci prezentace odhaduje vnitřní hodnotu

vybraných IPOs:

- Levi Strauss (LEVI) 26,59 USD (aktuální tržní cena 17,54 USD)

- Lyft (Lyft) 54,38 USD (aktuální tržní cena 40,95 USD)

- Pinterest (PINS) 26,17 USD (aktuální tržní cena 25,04 USD)

- Beyond Meat (BYND) 47,41 USD (aktuální tržní cena 121,91 USD)

- Uber (UBER) 35,42 USD (aktuální tržní cena 32,06 USD)

- Slack (WORK) 24,34 USD (aktuální tržní cena 24,7 USD)

- Peloton (PTON) 19,35 USD (aktuální tržní cena 23,38 USD)

- Excely se všemi oceněními výše uvedených společností od Damodarana naleznete zde:

- Damodaran nakoupil do svého portfolia akcie Levi Strauss za 18,96 USD a Uber za 30 USD.

Závěrem jedno důležité upozornění. Každý investor by měl vždy při nákupu a prodeji akcií (či jakéhokoliv jiného investičního instrumenty) vycházet vždy ze své vlastní analýzy! Nikdy nelze 100 % spoléhat na analýzy jiných! Výše uvedené by zároveň nemělo být v žádném případě vnímáno jako doporučení k nákupu či prodeji. Jedná se pouze o individuální názor Aswatha Damodarana.