V článku o očekávaných výnosech vybraných tříd aktiv v následujících 7 a 10 letech (zde) jsme naznačili, že devítiletý prudký růst cen napříč hlavními třídami aktiv povede s největší pravděpodobností k podprůměrným výnosům v budoucnu. Dnes se podíváme, jak na situaci reagují investoři, jaké třídy aktiv v uplynulých letech preferují a jak se tyto trendy v čase mění.

Jaké třídy aktiv preferují individuální investoři?

Začneme průzkumem AAII (The American Association of Individual Investors), která již od roku 1987 provádí ve Spojených státech průzkum mezi individuálními investory o struktuře jejich investic a o preferovaných třídách aktiv. Z níže uvedeného grafu vyplývá, že si investoři v uplynulých letech oblíbili akcie. Podíl akcií v jejich portfoliích vzrostl na 69,7 %. V prosinci 2017 se dokonce vyšplhal na 72 %, což je nejvyšší hodnota od vrcholu technologické bubliny v roce 2000. Naopak podíl hotovosti poklesl na nejnižší hodnoty od dob vrcholu technologické bubliny.

Vynikající výsledky akciových trhů v uplynulých letech evidentně přilákaly pozornost drobných investorů a povzbudily jejich chuť více riskovat. Hotovost upadla v nemilost a stala se z ní nechtěná třída aktiv.

Jaké fondy vedou žebříčky popularity?

Pro dokreslení obrázku se podíváme i na sektor podílových fondů v USA. Z grafu níže je patrné, že investoři v uplynulých letech preferují akciové fondy. Fondy peněžního trhu díky nízkým výnosům naopak zažívají prudký odliv prostředků. Dluhopisové fondy získaly na popularitě v průběhu finanční krize a těsně po ní, v posledních letech však zájem investorů pozvolna opadá. Graf potvrzuje chování investorů z průzkumu AAII výše. Rizikový apetit investorů je poměrně velký, hotovost je nechtěnou třídou aktiv. Graf níže ukazuje, že velikost aktiv pod správou v akciových fondech byla vyšší než dnes pouze v letech 2006 a 2007 (před finanční krizí) a v roce 2000 (na vrcholu technologické bubliny).

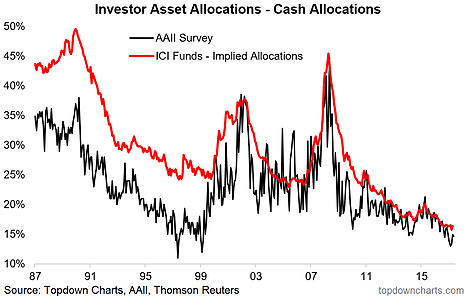

Odpor investorů vůči hotovosti demonstruje ještě lépe graf níže. Černá čára znázorňuje průzkum AAII, červená pak objem aktiv pod správou v případě fondů peněžního trhu v USA.

Pro investory s duší kontrariána, kteří hledají trhliny ve všeobecném tržním konsenzu, jsou výše uvedené grafy dalším střípkem mozaiky, který nabádá k opatrnosti.