Prvořadým úkolem vrcholového managementu firmy je dlouhodobě vytvářet hodnotu. To znamená použít různé vstupy (např. práci a kapitál) a zajistit, aby jejich hodnota v čase převýšila jejich cenu. Alokace kapitálu, která popisuje, jak společnost získává a utrácí peníze, hraje při tvorbě hodnoty firmy klíčovou roli. Úspěšná alokace kapitálu vytváří dlouhodobě hodnotu pro všechny stakeholdery. Hlavním cílem managementu by však měla být dlouhodobě rostoucí hodnota akcií.

To, jakým způsobem management společnosti alokuje kapitál, je klíčové pro dlouhodobý růst hodnoty společnosti, a tudíž i pro její akcionáře. Jak vedení firmy nakládá s nahromaděným kapitálem, který patří akcionářům? Vrací jej ve formě dividend či zpětných odkupů akcií? Investuje jej zpět do společnosti a jejího rozvoje, do výzkumu a vývoje, či do navyšování pracovního kapitálu? Nebo jím plýtvá na nesmyslné fúze a akvizice? Odpovědi na výše uvedené otázky naznačí, jak rychle poroste (či bude klesat) vnitřní hodnota společnosti v čase a tudíž i její tržní cena, která vnitřní hodnotu dlouhodobě kopíruje.

Problematice alokace kapitálu se rozhodl ve svém nejnovějším reportu „Capital Allocation: Results, Analysis, and Assessment“ věnovat i Michael J. Mauboussin.

V reportu se dočtete o:

- Základních zdrojích kapitálu

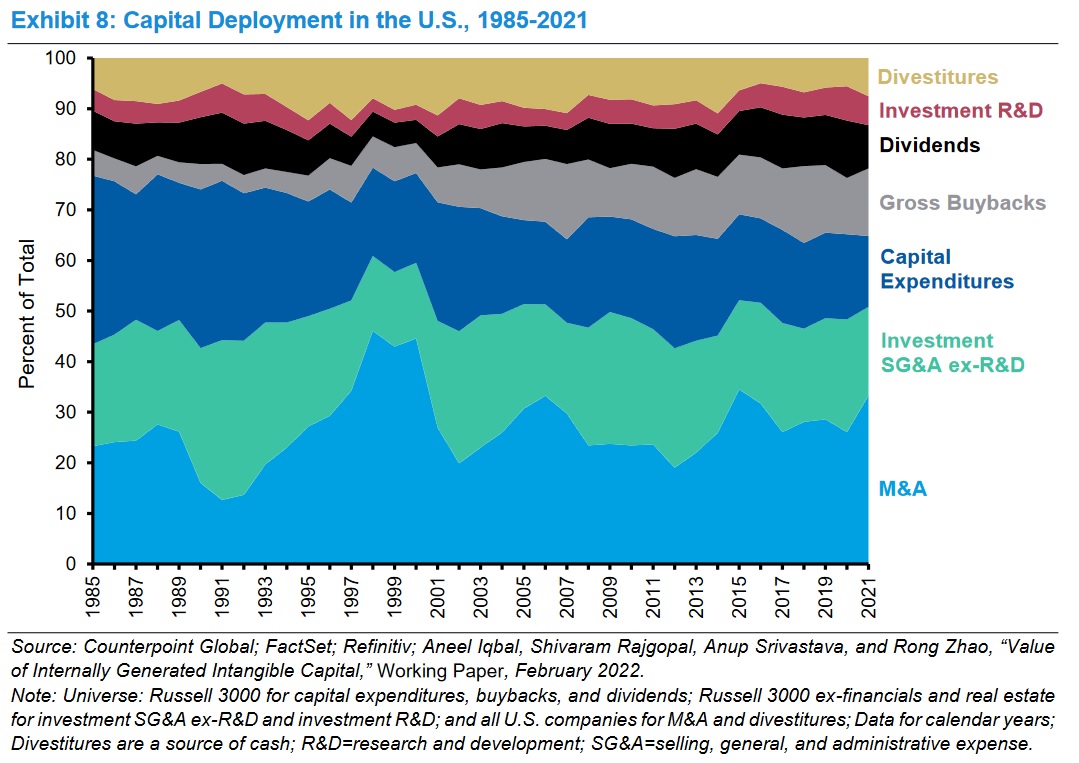

- Použití kapitálu

- Alternativách manažerů při alokaci kapitálu

- Hodnocení schopnosti manažerů efektivně alokovat kapitál