Většina value investorů, kteří se orientují na hledání vynikajících společností s dlouhodobě udržitelnou konkurenční výhodou za rozumnou cenu, se při posuzování firem zaměřuje na několik základních kritérií. Snaží se pochopit podnikání dané společnosti, identifikovat sílu a udržitelnost její konkurenční výhody, posoudit její finanční stabilitu, odhadnout její ziskovost, ocenit ji a v neposlední řadě posoudit její management. Ten by měl být především důvěryhodný a orientovaný primárně na zájmy akcionářů a na zvyšování hodnoty společnosti v čase.

Posuzujeme management firem

Posuzování managementu však není až tak jednoduché, jak by se na první pohled mohlo zdát. Vrcholové vedení společností má často letité zkušenosti v oblasti komunikace s investory, analytiky, médii i širokou veřejností. Jsou to často zkušení matadoři ve vyjednávání a marketingu. Mnohdy mají nepostradatelné charisma, které umí velmi dobře využít. Při diskuzích o svých firmách mají často tendence vyzdvihovat úspěchy/příležitosti a zlehčovat rizika/hrozby. Přibarvování se mnohdy nevyhnou ani ve svých výročních zprávách.

Bez potřebného tréninku a zdravé skepse může setkání s nimi zkreslit racionální úsudek nejednoho investora či analytika. Mnozí value investoři se proto raději setkání s managementem zcela vyhýbají a snaží se jeho kroky hodnotit čistě kvantitativně. Pozorně pročtou výroční zprávy (nejméně za 5 let) a prozkoumají, zda management skutečně jednal v nejlepším zájmu akcionářů a zda splnil vše, co slíbil. Alokoval efektivně kapitál pouze do projektů, jejichž výnos byl vyšší než náklady kapitálu? Vyplácel dividendy? Prováděl zpětné odkupy akcií za ceny, které byly nižší, než byla skutečná vnitřní hodnota společnosti? Nepřeplácel za akvizice? Udržoval konzervativní finanční strukturu firmy (tzn. nezvyšoval příliš zadlužení)?

Jsou však i tací value investoři, kteří si investici do akcií jakékoliv firmy nedokážou bez setkání s managementem vůbec představit.

K rizikovým firmám, u nichž hrozí špatný management, patří především ty, jejichž vlastnická struktura je příliš roztříštěna mezi indexové fondy, penzijní fondy, pojišťovny či jiné velké institucionální investory, kteří na valných hromadách nedostatečně kontrolují vrcholové vedení firmy. Pokud navíc management takové společnosti sám nemá významný podíl ve firmě a má relativně volnou ruku ve svém konání, potom hrozí, že přestane jednat v nejlepším zájmu akcionářů a upřednostní své vlastní zájmy. Jednou z cest, jak zvýšit šance investora na nalezení firem, které jednají ve prospěch akcionářů (neboli vlastníků společnosti) je zaměřit svou pozornost na akcie firem, v nichž stále drží významný podíl členové rodiny, kteří firmu zakládali. Nejlépe pak na rodinné firmy, kde zakládající rodina působí stále ve vrcholovém vedení společnosti.

Tyto firmy mají celou řadu výhod (ale i rizik). K nejdůležitějším patří jejich orientace na dlouhodobé výsledky a nikoliv na uspokojení čtvrtletních očekávání analytiků či Wall Street. Jejich dlouhodobé zaměření a (teoretická) neodvolatelnost z funkce jim umožňuje dělat dlouhodobé investice do rozvoje společnosti, a to i přesto, že mohou mít negativní vliv na krátkodobé hospodářské výsledky. Tedy kroky, které jsou pro dlouhodobou prosperitu společnosti zcela zásadní, ale které by zároveň profesionálního manažera bez podpory vlastníků stály patrně dříve či později jeho místo.

Švýcarské rodinné klenoty s nadprůměrnou výkonností

Není proto překvapením, že výsledky různých studií ukazují, že se akciím společností s výrazným podílem zakládajících rodin daří dlouhodobě lépe než zbytku trhu. Jednou ze zajímavých publikací zaměřených na toto téma je The Swiss Family Business Model od banky Credit Suisse.

Kompletní publikaci naleznete ZDE.

Švýcarské rodinné podniky dokázaly historicky co do výkonnosti překonat ostatní švýcarské firmy (kde zakládající rodiny nevlastní významný podíl) o 9 % ročně. Zároveň překonaly ostatní rodinné podniky v Evropě i ve světě. Průměrný věk rodinných firem ve Švýcarsku se pohybuje kolem 86 let, zatímco v Evropě je to 82 let, v USA 61 let, v Asii je to pouhých 37 let a v regionu EMEA cca 30 let. Dle studie se švýcarské rodinné firmy velmi intenzivně věnují konkurenci, hledání nových talentů a především inovacím. Důležité jsou pro ně investice do výzkumu a vývoje. Dále upřednostňují konzervativní financování (méně se zadlužují).

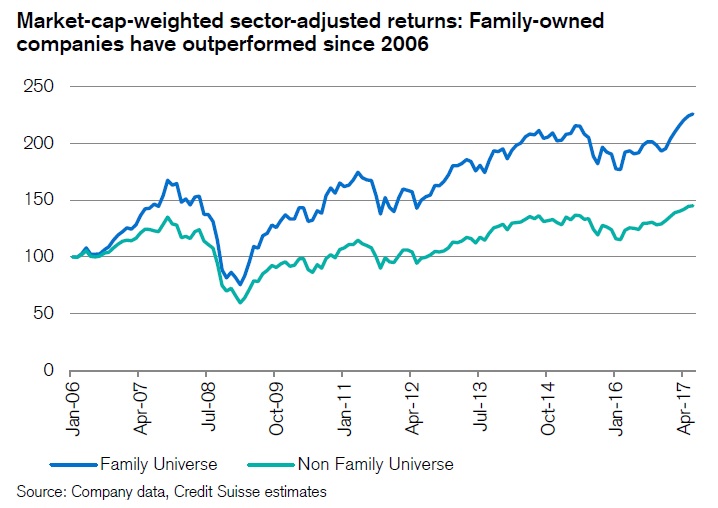

Níže uvedený graf znázorňuje výkonnost akcií rodinných firem a firem bez významného vlivu zakládající rodiny v globálním měřítku. Od roku 2006 dosáhly rodinné podniky výkonnost 126 % vs. 55 % v případě společností bez vlivu zakládající rodiny.

Následující graf obsahuje i švýcarské rodinné firmy. Jejich výkonnost je ve zkoumaném období ještě vyšší.

Podstatně vyšší bylo zhodnocení v případě akcií firem s nízkou tržní kapitalizací.

Toliko rychlá ochutnávka z reportu, který bezpochyby stojí za přečtení!

Závěr pro value investory

Závěrem je však potřeba zdůraznit, že zkoumané období je relativně krátké (pouze od roku 2006). Až příliš krátké na to, abychom na jeho základě mohli činit silné závěry. Pokud se však nad problematikou rodinných firem logicky zamyslíme, tak výsledky reportu Credit Suisse dávají smysl. Pravděpodobnost toho, že bude zakládající rodina u kormidla jednat ve prospěch akcionářů (neboli vlastníků) a zároveň bude mít tolik potřebnou orientaci na dlouhodobé výsledky, je v případě rodinných společností vyšší než u ostatních firem. Avšak samotný fakt, že se jedná o rodinnou firmu, ještě automaticky neznamená, že to tak bude vždy a že zakládající rodina nemůže vysávat firmu na úkor minoritních akcionářů. Nicméně i přesto mohou být rodinné společnosti pro value investory zajímavým zdrojem dlouhodobých investičních příležitostí. Troufám si tvrdit, že v nadpoloviční většině rodinných firem budou zájmy zakladatelů sjednoceny se zájmy dlouhodobých akcionářů.