Warren Buffett, bezpochyby nejúspěšnější akciový investor na světě, se při hledání zajímavých investičních příležitostí zaměřuje primárně na akcie společností, které mají dlouhodobě udržitelnou konkurenční výhodu. Proč? Protože tyto firmy jsou schopné dlouhodobě dosahovat nadprůměrné ziskovosti, aniž by byly výrazněji ohroženy konkurencí, a zároveň lze jejich akcie držet v portfoliu řadu let.

Portfolio firem s dlouhodobě udržitelnou konkurenční výhodou

Společnosti s dlouhodobě udržitelnou konkurenční výhodou se typicky vyznačují vysokým a stabilním tržním podílem a nadprůměrnou rentabilitou vlastního jmění (ROE). Rentabilita bývá v čase relativně stabilní, podstatně větší než v případě přímých konkurentů, a často také vyšší než průměrná rentabilita firem obchodovaných v širokém akciovém indexu dané země. Nadprůměrné ROE má za následek podstatně rychlejší růst vnitřní hodnoty společnosti v čase (a následně i tržní ceny, která vnitřní hodnotu v dlouhodobém horizontu více méně kopíruje).

Při troše zjednodušení by se dalo říci, že v dlouhém období (několik desetiletí) bude výnos naší investice do společnosti blízký její rentabilitě vlastního jmění (ROE).

Pokud se nám tudíž podaří sestavit portfolio z několika firem s:

- dlouhodobě udržitelnou konkurenční výhodou, která se v čase nezmění,

- jejichž ROE bude nad úrovní rentability trhu,

- a za něž zaplatíme při nákupu férovou tržní cenu,

potom bychom měli v dlouhodobém horizontu dosáhnout vyšších výnosů než trh.

Uveďme si příklad. Průměrné ROE amerického akciového indexu S&P 500 se od roku 1990 pohybuje na úrovni kolem 13,1 % (medián na 14,2 %). Pokud budou mít všechny společnosti v našem portfoliu ROE dlouhodobě výrazně vyšší než 13,1 % (resp. 14,2 %), potom lze očekávat, že dlouhodobě vyděláme více než investicí do indexu.

Avšak pozor! To platí pouze v případě, že zaplatíme za akcie našich výjimečných firem férovou cenu. Pokud zaplatíme příliš mnoho (nakoupíme za vysoké valuace), potom bude proti pozitivnímu efektu rychlejšího růstu vnitřní hodnoty působit negativně pokles valuací zpět k dlouhodobým průměrům a naše celková výnosy mohou být paradoxně ještě nižší, než výnosy indexu S&P 500, v závislosti na tom, o kolik zaplatíme na začátku více vzhledem ke skutečné vnitřní hodnotě firmy. I kdybychom tedy nakoupili akcie „nejlepší firmy na světě“, tak se z nákupu může stát mizerná investice, pokud za ně zaplatíme příliš vysokou cenu! Vše lépe pochopíme v části „Stanovení očekávaného průměrného ročního výnosu“ níže.

Co je konkurenční výhoda a jaké druhy výhod existují?

Otázkou konkurenčních výhod jsme se již zabývali v článku „Co je konkurenční výhoda firmy a proč je pro value investora důležitá?“, kde jsme odkázali na povedenou prezentaci a video Pata Dorseyho. Dále pak na vynikající knihu Bruce Greenwalda: Competition Demystified: A Radically Simplified Approach to Business Strategy. V neposlední řadě je problematika konkurenční výhody rozebrána v knize Investice do akcií – Základy value investování. Není však povolanějšího člověka, který by nám mohl vysvětlit podstatu konkurenční výhody, než sám Warren Buffett.

Warren Buffett o dlouhodobě udržitelné konkurenční výhodě společnosti

V případě, že máte raději cartoon verze a zjednodušení, potom se neváhejte podívat na krátké video, vysvětlující konkurenční výhodu níže.

Význam dlouhodobě udržitelné konkurenční výhody

Povedené shrnutí nejdůležitějších závěrů z knihy Bruce Greenwalda Competition Demystified: A Radically Simplified Approach to Business Strategy naleznete ve videu „Tři základní druhy konkurenčních výhod“ níže. Je zde zároveň uveden výčet nejdůležitějších výhod, které jsou vysvětleny na příkladech konkrétních společností.

Tři základní druhy konkurenčních výhod

Patříte-li ke zkušeným investorům či profesionálům, můžete se podívat na hodinovou přednášku o konkurenčních výhodách Bruce Greenwalda z Columbia Business School, kde přednáší kurz value investování.

Bruce Greenwald a jeho přednáška o konkurenčních výhodách

Stanovení očekávaného průměrného ročního výnosu

Proč nelze investici do akcií vynikající společností s dlouhodobě udržitelnou konkurenční výhodou automaticky považovat za dobrou investici? Protože vždy záleží na ceně, kterou za ni zaplatíme. Je to podobné jako při nákupu bytu, který chceme pronajímat. Pokud zaplatíme příliš vysokou cenu, bude náš dlouhodobý výnos z pronájmu nízký.

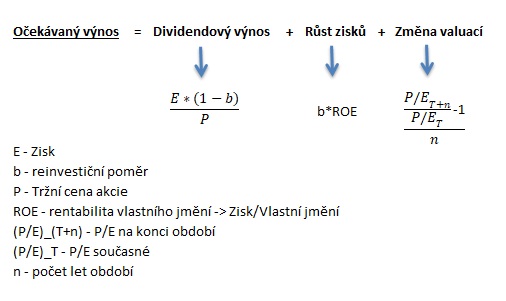

Výše uvedené si vysvětlíme na rovnici, která nám zjednodušeně zachycuje fundamentální výpočet očekávaného průměrného ročního výnosu akcií či indexu (autorem rovnice je nedávno zesnulý John C. „Jack“ Bogle, který ji doporučoval využít při odhadu očekávaných výnosů akciových indexů v následujících 10 letech).

Očekávaný průměrný roční výnos akcií je součtem dividendového výnosu akcie, dlouhodobého očekávaného tempa růstu zisků a změny valuací.

Dividendový výnos

Dividendový výnos je roční výše dividend na akcii vyplácená akcionářům (E*(1-b)) vydělená aktuální tržní cenou akcie (P). Určuje nám procentuální výnos, který každý rok získáme z titulu vyplácení dividend. Pokud je dividendový výnos 4 % a tržní cena akcie 100 Kč, potom náš roční výnos z vyplacených dividend bude 4 Kč (nebereme-li v úvahu daně). Jak jej vypočítáme? Vezmeme zisk na akcii (E), který firma v daném roce vygenerovala, vynásobíme jej výplatním poměrem, který nám určuje, jakou část zisku firma vyplatí na dividendách (tzn. (1-b)), a vydělíme aktuální tržní cenou akcie (P).

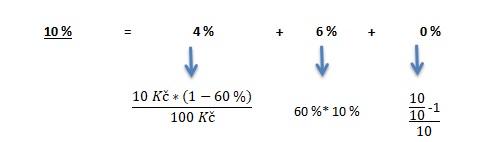

Výplatní poměr vypočítáme jako (1-b), kde b je reinvestiční poměr. Zisk lze rozdělit na dvě části. První část bude vyplacena akcionářům ve formě dividendy (jak velká část to bude, to nám určuje tzv. výplatní poměr) a druhá bude reinvestována do rozvoje firmy (tzv. reinvestiční poměr, nebo-li část zisku reinvestovaná zpět do společnosti). Pokud tedy máme roční zisk (E) na úrovni 10 Kč, přičemž reinvestiční poměr (b) je 60 %, potom bude 6 Kč (10 Kč * 60 % = 6 Kč) reinvestováno zpět do firmy a 4 Kč vyplaceny na dividendách (výplatní poměr tedy bude 40 %, tudíž 10 Kč * 40 % = 4 Kč). Dohromady nám výplatní poměr a reinvestiční poměr dávají přirozeně 100 % (tedy roční zisk ve výši 10 Kč). Je-li tedy tržní cena akcie 100 Kč, zisk 10 Kč a reinvestiční poměr 60 %, potom se dividendový výnos rovná 4 % ((10*(1-60 %))/100).

Růst zisků

Růst zisků nám udává dlouhodobé očekávané tempo růstu firemních zisků. Vypočítáme jej vynásobením reinvestičního poměru a dlouhodobě udržitelného průměrného ROE společnosti. Tato část je hlavním motorem růstu vnitřní hodnoty společnosti. Čím vyšší ROE, tím vyšší bude tempo růstu vnitřní hodnoty. ROE lze vypočítat jako zisk (E)/vlastní jmění firmy. Řekněme, že firma má vlastní jmění ve výši 100 Kč a žádné dluhy. Roční zisk bude 10 Kč (viz příklad dividend výše). ROE v takovém případě bude 10 % (10 Kč/100 Kč = 10 %). Díky konkurenční výhodě jsme přesvědčeni, že ROE zůstane v čase stabilní. Reinvestiční poměr jsme si stanovili na 60 % a předpokládáme, že se v čase nezmění. Očekávané tempo růstu zisků je potom 6 % (60 % * 10 %).

Dlouhodobě udržitelná konkurenční výhoda firmy nám zajišťuje, že bude ROE v čase nadprůměrné a stabilní. V případě, že by společnost konkurenční výhodu neměla, měla by ROE v čase rozkmitané a dlouhodobé průměrné ROE by se pohybovalo na úrovni ROE jejich konkurentů, respektive odvětví, ve kterém působí. Zvýšení ROE v odvětví by vedlo ke vstupu nových firem do odvětví, přičemž vyšší konkurence by následně ROE celého odvětví snížila a vice versa.

Tomuto běžnému jevu tržního prostředí jsou schopné čelit pouze firmy, které mají dlouhodobě udržitelnou konkurenční výhodu. Ta jim zajistí nadprůměrnou rentabilitu, která není v čase ohrožena. Přirozeně kapitalismus je nemilosrdný a žádná konkurenční výhoda není věčná. Proto musí investoři bedlivě sledovat sílu a stabilitu konkurenční výhody firmy, do níž investovali. Nabývá v čase na síle nebo se naopak rozplývá? To je jedna ze zásadních otázek value investora, který se zaměřuje na akcie kvalitních firem s dlouhodobě udržitelnou konkurenční výhodou.

Změna valuací

A nyní změna valuací. Akcie výjimečných společností, které lze držet v portfoliu řadu let, touží vlastnit každý. Proto je o ně přirozeně většinou velký zájem a investoři jsou ochotni platit za kvalitu prémii. Velikost zaplacené prémie je jedním z klíčových faktorů výše uvedené rovnice, která nám určuje, jak výnosná bude nakonec naše investice.

Prozatím máme vypočítané dvě části rovnice, které nám určují náš budoucí výnos. V našem příkladu hovoříme o firmě s vlastním jměním ve výši 100 Kč. Dále předpokládáme, že se ROE pohybuje na úrovni 10 %, výplatní poměr je 40 %, reinvestiční poměr je 60 % a tržní cena akcie je 100 Kč (máme tudíž jen 1 akcii – Vlastní jmění 100 Kč, tržní cena akcie je 100 Kč). Dosud vypočítaný očekávaný průměrný roční výnos je tedy dividendový výnos 4 % + růst zisků 6 % = 10 %. Totožná hodnota jako ROE. To vše při ceně za akcii 100 Kč. Nyní nám zbývá poslední část rovnice v podobě změny valuací. Valuační část odhaduje, kdy se valuace vrátí ke své férové úrovni. Pro výpočet lze využít jakýkoliv valuační ukazatel. My použijeme P/E.

Jaké je tedy P/E v našem příkladu? Tržní cenu akcie ve výši 100 Kč vydělíme ziskem 10 Kč a získáme P/E 10. Předpokládejme, že P/E = 10 je dlouhodobě férové ocenění. Pokud tedy zaplatíme za akcii 100 Kč, bude aktuální P/E 10, dlouhodobě udržitelné P/E bude také 10 a poslední část rovnice se bude rovnat 0 % (P/E na konci se rovná 10, P/E současné se rovná 10, a tudíž (10/10 – 1)/n = 0. Jaký počet let (n) zvolit? Nejčastěji volíme 10 let. Jedná se o období, kdy očekáváme, že se aktuální P/E (či jiný valuační ukazatel) vrátí zpět k férovému ocenění.). Celkový očekávaný výnos tedy bude 4 % + 6 % + 0 % = 10 %.

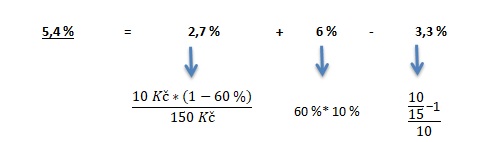

Co kdybychom však za akcie firmy nezaplatili 100 Kč, ale 150 Kč? V takovém případě by P/E vzrostlo na 15 (150 Kč/10 Kč = 15). Zaplatili bychom více, než je férové ocenění. Potom by poslední část rovnice byla (10/15-1)/10 = -3,3 %. Předpokládáme totiž, že se cena vrátí v průběhu 10 let ke své vnitřní „férové“ hodnotě. V takovém případě by náš očekávaný průměrný roční výnos v následujících 10 letech poklesl z 10 % na 5,4 %. Dividendový výnos by poklesl ze 4 % na 2,7 % (4 Kč/150 Kč = 2,7 %), tempo růstu zisku by setrvalo na 6 % a negativně by působila změna valuací ve výši -3,3 %. Příliš vysoká zaplacená cena by působila proti dividendovému výnosu a tempu růstu zisků.

Zaplatíme-li tedy příliš vysokou cenu, bude výnos naší investice mizerný. A to bez ohledu na kvalitu firmy, jejíž akcie nakupujeme. Pokud za ně zaplatíme příliš mnoho, potom nás nezachrání ani výjimečnost společnosti.

Můžeme mít vynikající firmu s velmi silnou dlouhodobě udržitelnou konkurenční výhodnou, která ji zajistí vysoké ROE, řekněme na úrovni 20 %, což by v našem výše uvedeném příkladu znamenalo, že by druhá část rovnice poskočila na 12 % (60 % * 20 % = 12 %) = 12 %, avšak pokud by investoři byli ochotni za tento růst zisků platit příliš vysokou cenu, řekněme P/E na úrovni 50 (tedy tržní cenu 1 000 Kč, zisk by při ROE 20 % poskočil na 20 Kč, tudíž P/E = 1 000 Kč/20 Kč), potom by první část rovnice v podobě dividendového výnosu klesla na 0,8 % (20 Kč * výplatní poměr 40 % = 8 Kč děleno tržní cenou 1 000 Kč = 0,8 %) a třetí část rovnice by znamenala -8 % ((10/50-1)/10 = -8 %), jakmile by se valuace vrátily k dlouhodobému normálu. Celkově bychom tedy dosáhli výnosu 0,8 % + 12 % – 8 % = 4,8 %. A to i přesto, že jsme investovali do vynikající firmy s dlouhodobě udržitelnou konkurenční výhodnou. Bohužel jsme však za ni zaplatili příliš vysokou cenu.

Závěr

Společností se skutečně dlouhodobě udržitelnou konkurenční výhodou, silnou pozicí na trhu a nadprůměrnou ziskovostí, ve světě příliš mnoho není. V tržních ekonomikách plných nemilosrdného konkurenčního boje jich bývá jako šafránu. Avšak prudké propady na akciových trzích, kterých jsme čas od času svědky, umožňují investorům nakoupit jejich akcie za velmi atraktivních podmínek. Podaří-li se nám získat vlastnický podíl v těchto výjimečných firmách, můžeme jej držet v portfoliu řadu let, v některých případech dokonce i desetiletí (Buffett například nakoupil akcie Coca-Coly v roce 1987. Od té doby je neprodal.) a těžit z rychlého růstu jejich vnitřní hodnoty (a spolu s ní i tržní ceny).

Nezmění-li se výrazně fundamenty společnosti (primárně síla konkurenční výhody) není nutné s prodejem spěchat. A to ani v situaci, kdy jsou akcie mírně nadhodnocené. Je třeba si neustále připomínat, že vlastníme vzácné klenoty, kterých není ve světě mnoho. Proč se jich tedy zbytečně rychle zbavovat? Co uděláme se získanou hotovostí? Jsme snad schopni nalézt ještě lepší firmy, které lze nakoupit za dostatečně atraktivní ceny? A pokud ne, proč prodávat vynikající společnosti, abychom investovali do firem průměrné či podprůměrné kvality, třebaže v nejbližších 2-3 letech nabízí vyšší potenciální výnos, víme-li, že je budeme po 3 letech muset prodat a znovu hledat nové příležitosti? Není potom lepší držet akcie výjimečných společností?

Investování do kvalitních firem s dlouhodobě udržitelnou konkurenční výhodou nicméně není jednoduché. Vyžaduje úspěšnou kombinaci několika unikátních faktorů, jejichž splnění je nezbytné pro úspěšnou aplikaci tohoto přístupu:

- nakupovat za atraktivní ceny v době prudkých propadů akciových trhů, kdy ostatní prodávají, což vyžaduje extrémní psychickou odolnost,

- mít schopnost identifikovat konkurenční výhodu firem a správně posoudit její vývoj v čase,

- mít předem připravený seznam firem s konkurenční výhodou, který je pravidelně aktualizovaný, a který umožní při poklesu cen na dostatečně atraktivní úrovně rychle reagovat,

- schopnost dostatečně razantně jednat, jakmile se dostaví výprodeje, a nakoupit přiměřeně velké množství akcií, které co do rozsahu odpovídá vzácnosti a četnosti podobných výjimečných příležitostí,

- držet koncentrované portfolio,

- být extrémně trpělivý, jak při nákupu, tak při prodeji,

- obětovat desítky až stovky hodin analýzám a studiu podnikatelských modelů firem.

Z výše uvedeného je zřejmé, že investice do kvalitních společností s dlouhodobě udržitelnou konkurenční výhodou rozhodně není procházka růžovým sadem. Bezesporu tato cesta není pro každého. Avšak jak ukazuje řada příkladů velmi úspěšných value investorů ve světě, jedná se o časem prověřený investiční přístup, pomocí něhož lze na akciových trzích dosáhnout excelentních dlouhodobých výsledků.